PHOTO

خاص لزاوية عربي من فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية

الوضع العالمي

طغى اللون الأحمر على أسواق الأسهم العالمية بما فيها الأمريكية، الأوروبية والآسيوية، بين 21 و23 أكتوبر ومن المرتقب أن يستمر هذا المسار الخافت نسبياً خلال الأسبوع المنتهي في 25 أكتوبر.

هذا وقد شهدت الأسواق المالية العالمية خلال الأسبوع المنتهي في 18 أكتوبر تقلبات ملموسة على صعيد عوائد سندات الخزانة الأمريكية.

وتفاعل المتداولون مع تعليقات مسؤولي مجلس الاحتياطي الفيدرالي التي ألمحت إلى ضرورة اتخاذ موقف حذر من التخفيضات اللاحقة في معدلات الفوائد.

وفي الوقت نفسه، أغلق مؤشر الدولار الأمريكي الأسبوع المنتهي في 18 أكتوبر على ارتفاع، مسجلاً أعلى مستوياته في أكثر من شهرين، ومدعوم ببيانات قوية على صعيد مبيعات التجزئة التي جاءت أعلى من المتوقع في شهر سبتمبر.

أما في وول ستريت، فقد سجل مؤشرا داو جونز وS&P 500 مستويات قياسية جديدة، مما يعكس استمرار ثقة المستثمرين، في حين سجلت الأسهم الآسيوية بعض الضغوط والتفاوت النسبي بين مختلف الأسواق.

النفط

سجلت أسعار خام برنت انخفاض ملموس بنحو 7% خلال الأسبوع المنتهي في 18 أكتوبر، وسط توقعات بتراجع الطلب بعد أن خفضت أوبك مرة أخرى توقعاتها لنمو الطلب العالمي على النفط لعامي 2024 و2025، وذلك وسط المخاوف بشأن الطلب الصيني، ناهيك عن تبدد المخاوف من أن النزاعات في الشرق الأوسط قد تعطل الإمدادات.

وارتفعت أسعار النفط بعض الشيء بين 21 و22 أكتوبر قبل أن تعاود تراجعها نسبياً في 23 أكتوبر، بعد أن أظهرت بيانات مخزونات الخام الأمريكية ارتفاع كبير بمقدار 5.47 مليون برميل للأسبوع المنتهي في 18 أكتوبر، وفقاً لبيانات إدارة معلومات الطاقة، وهو أكثر من الارتفاع الذي كان متوقعاً.

وتواصل السوق مراقبة الجهود الدبلوماسية لتهدئة النزاع القائم في منطقة الشرق الأوسط، وهو ما من شأنه أن يوفر بعض الاستقرار على صعيد أسعار النفط خلال الأسبوع المنتهي في 25 أكتوبر.

الذهب

ارتفعت أسعار الذهب لتتجاوز مستوياتها التاريخية خلال الأسبوع المنتهي في 18 أكتوبر، حيث دعمت المكاسب في الذهب غير المدر للعوائد ضعف عوائد السندات الأمريكية والتوقعات بخفض أسعار الفائدة من قبل البنوك المركزية الكبرى، مع دعم إضافي من الطلب على الملاذ الآمن بسبب النزاعات الجيوسياسية المستمرة.

وقد واصلت أسعار الذهب تسجيلها مستويات قياسية جديدة لاسيما في 23 أكتوبر وذلك إلى حدود 2,770 دولار للأونصة، مدفوعة بتزايد الطلب على أصول الملاذ الآمن في ظل الغموض الذي يكتنف الأوضاع العالمية بسبب الصراعات في منطقة الشرق الأوسط واقتراب الانتخابات الأمريكية، قبل أن تعاود تراجعها في ظل عملية تصحيح إلى حدود 2,740 دولار للأونصة.

الأسواق العربية

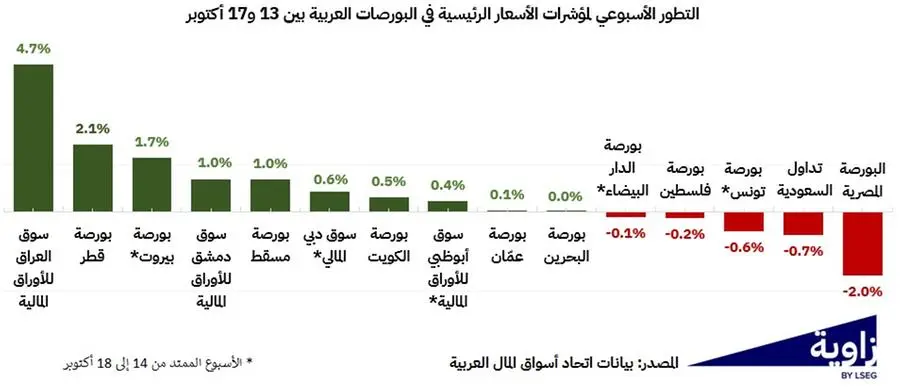

بقيت أسواق الأسهم العربية في دائرة المراوحة خلال الأسبوع المنتهي في 18 أكتوبر، وذلك للأسبوع الثاني على التوالي، وإن لا يزال اللون الأخضر يطغى نوعاً ما على مؤشرات أسعار البورصات العربية، ولكن مع ارتفاعات طفيفة ومتفاوتة بين مختلف الأسواق.

وسجل مؤشر ستاندرد آند بورز العربي المركب، المصمم لتتبع أداء 11 سوق للأسهم، تراجع طفيف بنسبة 0.2%، بعد أن سجلت 9 بورصات عربية من أصل 15 بورصة ارتفاعات تتراوح بين 0.1% و4.7% في مؤشرات أسعارها.

وترافق أداء البورصات العربية مع تراجع أسبوعي طفيف في القيمة السوقية الإجمالية لأسواق الأسهم العربية بنسبة 0.1% إلى 4,237 مليار دولار.

وجاء هذا بالتوازي مع تراجع أسبوعي ملموس في كل من قيمة التداول الإجمالية في المنطقة بنسبة 23% إلى 18.2 مليار دولار، وحجم التداول بنسبة 22% إلى 32.4 مليار سهم خلال الأسبوع المنتهي في 18 أكتوبر.

ولكن عاد اللون الأحمر ليطغى على أداء أسواق الأسهم العربية خلال الأسبوع المنتهي في 25 أكتوبر، بعد مراوحة نسبية على مدى أسبوعين متتالين.

وسجلت البورصات العربية تراجعات طفيفة بين 20 و23 أكتوبر، إذ سجل مؤشر ستاندرد آند بورز العربي المركب تراجعات طفيفة بنسب تراوحت بين 0.3% و0.7%.

وهو مسار من المتوقع أن يستمر على المدى المنظور، أي ما بين أداء خافت إلى مستقر بالتوازي مع تراجعات طفيفة، لحين اتضاح الرؤية على صعيد أفق الصراع المستمر في المنطقة ككل.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا