PHOTO

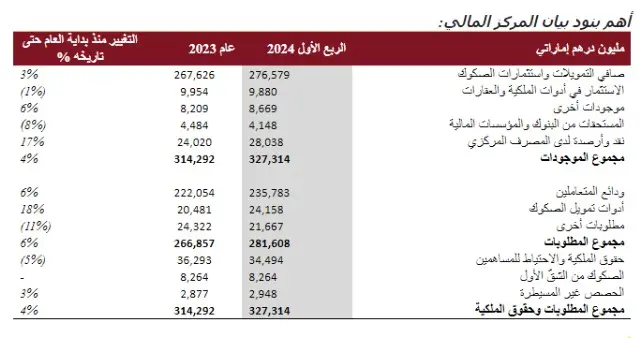

توسعت الميزانية العمومية لتصل إلى 327 مليار درهم إماراتي، بزيادة 4% حتى تاريخه من العام.

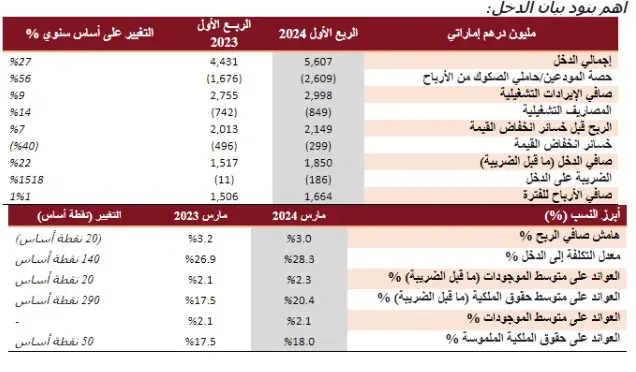

نمو قوي في إجمالي الدخل بنسبة 27% على أساس سنوي، ليصل إلى 5.6 مليار درهم إماراتي.

نمو قوي في صافي الأرباح (ما قبل الضريبة) بنسبة 22% على أساس سنوي، لتصل إلى 1.85 مليار درهم إماراتي.

تحسنت جودة الموجودات لتصل إلى 4.97% بانخفاض 43 نقطة أساس حتى تاريخه من العام.

تم التوصل إلى تسوية بين بنك دبي الإسلامي وشركة إن إم سي للرعاية الصحية.

دبي، 23 أبريل 2024: أعلن بنك دبي الإسلامي، المدرج في سوق دبي المالي تحت رمز التداول (DIB)، البنك الإسلامي الأكبر في دولة الإمارات العربية المتحدة، اليوم عن نتائجه المالية للفترة المنتهية بتاريخ 31 مارس 2024.

أبرز النتائج المالية للربع الأول من العام 2024:

- سجل صافي الأرباح (ما قبل الضريبة) نموًا بنسبة 22% على أساس سنوي، ليصل إلى 1,850 مليون درهم إماراتي، نتيجة لارتفاع إجمالي الدخل وتراجع رسوم انخفاض القيمة.

- بلغ صافي التمويلات واستثمارات الصكوك بنمو نسبته 3% حتى تاريخه من العام، ليصل إلى 277 مليار درهم إماراتي، كما وصل إجمالي الاكتتابات واستثمارات الصكوك الجديدة في الربع الأول من عام 2024 إلى 21.1 مليار درهم إماراتي، مقارنة مع 20.8 مليار درهم إماراتي في الفترة نفسها من العام الماضي. وشهد هذا الفصل من العام نموًا صافيًا في التمويلات الجديدة ومدفوعات الصكوك لتصل إلى 8.9 مليار درهم إماراتي مقارنة بـ 1.9 مليار درهم إماراتي في العام السابق.

- بلغ إجمالي الدخل 5,607 مليون درهم إماراتي مقارنة بـ4,431 مليون درهم إماراتي، مسجلاً نمواً قوياً بنسبة 26.5% على أساس سنوي.

- حقق صافي الإيرادات التشغيلية نمواً قوياً بنسبة 8.8% على أساس سنوي ليصل إلى 2,998 مليون درهم إماراتي.

- بلغ صافي الأرباح التشغيلية 2,149 مليون درهم إماراتي، مسجلاً نمواً بنسبة 6.7% على أساس سنوي مقارنة مع 2,013 مليون درهم إماراتي في الربع الأول من عام 2023.

- شهدت الميزانية العمومية توسعاً قوياً بنسبة 4% حتى تاريخه من العام لتصل إلى 327 مليار درهم إماراتي.

- سجلت ودائع المتعاملين نمواً قوياً لتصل إلى 236 مليار درهم إماراتي، بزيادة قدرها 6% حتى تاريخه من العام، حيث تشكل الحسابات الجارية وحسابات التوفير ما نسبته 38% من قاعدة ودائع بنك دبي الإسلامي.

- تراجعت خسائر انخفاض القيمة لتصل إلى 299 مليون درهم إماراتي مقارنة مع 496 مليون درهم إماراتي في الربع الأول من عام 2023، بانخفاض كبير قدره 40% على أساس سنوي.

- انخفض معدل التمويلات غير العاملة إلى 4.97% مقارنة مع 5.40% في نهاية عام 2023، أي أقل بـِ 43 نقطة أساس حتى تاريخه من العام. وارتفعت التغطية النقدية إلى 93% بزيادة 300 نقطة أساس حتى تاريخه من العام.

- ارتفع معدل التكلفة إلى الدخل بشكل طفيف بواقع 120 نقطة أساس حتى تاريخه من العام، و140 نقطة أساس على أساس سنوي، ليصل إلى 28.3% مع استمرار البنك في بناء موارده في المجالات والوظائف الرئيسية بما يتماشى مع استراتيجيته للنمو.

- حافظت السيولة على مستويات صحية مع وصول نسبة تغطية السيولة إلى 167.6%.

- حافظت معدلات العوائد على الموجودات والعوائد على حقوق الملكية الملموسة (ما قبل الضريبة) على قوتها عند 2.3% بارتفاع بلغ 20 نقطة أساس حتى تاريخه من العام و20.4% بارتفاع بلغ 40 نقطة أساس حتى تاريخه من العام، على التوالي.

- بلغ معدّل الشقّ الأول بالنسبة لرأس المال المشترك (CET1) 13.1% (بارتفاع بلغ 30 نقطة أساس حتى تاريخه من العام)، ووصل معدل كفاية رأس المال (CAR) إلى 17.5% (بارتفاع بلغ 20 نقطة أساس حتى تاريخه من العام).

- ويسر بنك دبي الإسلامي التوصل إلى تسوية مع شركة "إن إم سي" للرعاية الصحية، سيحصل البنك بموجبها على مقابلٍ نقديٍ وسندات "هولدكو" كتسوية لمطالبات معينة.

تعليقات الإدارة بشأن الأداء المالي للفترة المنتهية في 31 مارس 2024:

|

معالي محمد إبراهيم الشيباني

مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة بنك دبي الإسلامي

الدكتور عدنان شلوان

الرئيس التنفيذي لمجموعة بنك دبي الإسلامي |

|

الاستعراض المالي

أهم بنود بيان الدخل:

الأداء التشغيلي

ارتفع إجمالي دخل البنك في الربع الأول من عام 2024 ليصل إلى 5,607 مليون درهم إمارتي، بنمو قوي نسبته 27% على أساس سنوي، مقارنة مع 4,431 مليون درهم إمارتي في الفترة نفسها من العام السابق. وارتفع الدخل غير الممول بنسبة 44% على أساس سنوي خلال الفترة المشمولة بالتقرير، مدعوماً بالرسوم والعمولات والدخل من أنشطة أخرى حققت مكاسب بنود لمرة واحدة. وسجل صافي الإيرادات التشغيلية نمواً بنسبة 9% على أساس سنوي ليصل إلى 2,998 مليون درهم إماراتي، مقارنة مع 2,755 مليون درهم إماراتي في الفترة نفسها من العام الماضي.

وارتفعت الأرباح قبل احتساب مخصصات انخفاض القيمة بنسبة 7% على أساس سنوي، لتصل إلى 2,149 مليون درهم إماراتي مقابل 2,013 مليون درهم إماراتي. وبلغت رسوم انخفاض القيمة 299 مليون درهم إماراتي بانخفاض ملحوظ نسبته 40% على أساس سنوي.

وبلغت النفقات التشغيلية 849 مليون درهم إماراتي هذا الربع من العام مقابل 742 مليون درهم إماراتي في الفترة نفسها من العام السابق بزيادة بلغت نسبتها 14.4% على أساس سنوي، وذلك على خلفية ارتفاع الأجور والنفقات الإدارية. وبلغ معدل التكلفة إلى الدخل 28.3% بزيادة قدرها 140 نقطة أساس على أساس سنوي.

ارتفع صافي الأرباح (ما قبل الضريبة) بنسبة 22% على أساس سنوي لتصل إلى 1,850 مليون درهم إماراتي.

وبلغ هامش صافي الأرباح 3.0%، تماشيًا مع أهداف العام بأكمله. كما بلغ معدل العائد على الموجودات ومعدل العائد على حقوق الملكية الملموسة (ما قبل الضريبة) 2.3% بارتفاع بلغ 20 نقطة أساس حتى تاريخه من العام، و20.4% بارتفاع بلغ 40 نقطة أساس حتى تاريخه من العام، على التوالي.

اتجاهات الميزانية العمومية

بلغ صافي التمويلات واستثمارات الصكوك 277 مليار درهم إماراتي، بزيادة نسبتها 3.3% حتى تاريخه مقارنة مع 268 مليار درهم إماراتي للسنة المالية 2023.

كما شهد بنك دبي الإسلامي نمواً سنوياً مستقراً في إجمالي التمويلات الجديدة والصكوك خلال الربع الأول من عام 2024، لتصل إلى حوالي 21.2 مليار درهم إماراتي، بزيادة بلغت نحو 2% مقارنة مع 20.8 مليار درهم في الربع الأول من عام 2023. وسجلت الاكتتابات الجديدة لتمويل الأفراد نمواً بنسبة 19% على أساس سنوي لتصل إلى 6.2 مليار درهم إماراتي، مدفوعة بشكل أساسي بأنشطة التمويل الشخصي وتمويل السيارات وقفزة في التمويل العقاري. وعلى صعيد آخر، بلغت التمويلات المؤسسية الجديدة 7.2 مليار درهم إماراتي. واستمرت عمليات السداد الروتينية للتمويلات المؤسسية خلال هذه الفترة بتحقيق تدفقات مالية بمعدل أبطأ بما مجموعه 8.7 مليار درهم إماراتي، منخفضة من 13.6 مليار درهم إماراتي في الربع الأول من عام 2023. وبالإضافة إلى ذلك، استمر تراجع زخم التسويات المبكرة خلال الفترة بنسبة 27% على أساس سنوي ليصل إلى 3.2 مليار درهم إماراتي مقارنة مع 4.3 مليار درهم إماراتي للفترة نفسها من العام الماضي. وقد أدى ذلك إلى نمو إضافي إيجابي في صافي التمويلات بقيمة 1.5 مليار درهم إماراتي في محفظة بنك دبي الإسلامي خلال الربع الأول من عام 2024.

وسجلت ودائع المتعاملين 236 مليار درهم إماراتي بزيادة قدرها 6.2% حتى تاريخه من العام. وبلغت الحسابات الجارية وحسابات التوفير 89 مليار درهم إماراتي بزيادة قدرها 9.1% حتى تاريخه من العام لتمثل حوالي 38% من الودائع. واستمر التحول إلى ودائع الوكالة (الودائع الاستثمارية) خلال العام، وذلك بسبب المعدلات العالمية الحالية. وبلغت نسبة تغطية السيولة 167.6% منخفضة من 188.7% للسنة المالية 2023، ولكنها بقيت أعلى من المتطلبات التنظيمية، مما يعكس قوة سيولة البنك.

وتحسنت نسبة التمويلات غير العاملة لتبلغ 4.97%، بانخفاضٍ معدله 43 نقطة أساس مقارنة مع 5.40% في السنة المالية 2023. وانخفضت القيمة المطلقة للتمويلات غير العاملة بنسبة 7.6% من 11.5 مليار درهم إماراتي في نهاية عام 2023 لتصل إلى 10.6 مليار درهم إماراتي. ويعزى هذا التحسن في المقام الأول إلى التسوية التي توصل إليها بنك دبي الإسلامي مع شركة "إن أم سي" للرعاية الصحية والتي سيحصل بموجبها على مقابلٍ نقدي وحصة في "هولدكو" مقابل التعرض المستحق. وبناء على ذلك، تحسنت نسبة تغطية بنك دبي الإسلامي بشكل ملحوظ منذ بداية العام وحتى تاريخه بمقدار 300 نقطة أساس لتصل إلى 93%.

وسجلت تمويلات المرحلة الأولى نمواً بنسبة 1% لتبلغ الآن 184 مليار درهم إماراتي، بينما حافظت تمويلات المرحلة الثانية على استقرارها عند 14 مليار درهم إماراتي؛ وكلاهما مغطى بشكل جيد. وفي سياق مشابه، تحسنت تغطية المرحلة الثالثة إلى 72.8% (بزيادة 450 نقطة أساس) مقارنة مع السنة المالية 2023، حيث انخفض التعرض للمرحلة الثالثة إلى ما يقل عن 11 مليار درهم إماراتي، وهو أدنى مستوى على مدار السنوات الثلاث الماضية.

وارتفعت نسبة التغطية النقدية لتصل إلى 93% (بارتفاع قدره 300 نقطة أساس حتى تاريخه من العام)، وبلغت نسبة التغطية الإجمالية بما فيها الضمانات 126% (بارتفاع قدره 500 نقطة أساس حتى تاريخه من العام). وتحسنت تكلفة المخاطر على إجمالي الموجودات التمويلية إلى 40 نقطة أساس مقارنة مع 80 نقطة أساس في الربع الأول من عام 2023.

وحافظت معدلات الرسملة على قوتها، حيث بلغ معدل كفاية رأس المال 17.5%، بينما بلغ معدّل الشق الأول بالنسبة لرأس المال المشترك (CET1) 13.1%، وكلاهما أعلى بكثير من المتطلبات التنظيمية.

أداء الأعمال في الربع الأول من عام 2024:

سجلت أعمال الخدمات المصرفية للأفراد 57 مليار درهم إماراتي، بزيادة قدرها 2% حتى تاريخه من العام. وبلغت قيمة إجمالي الاكتتابات الجديدة خلال هذا العام 6.2 مليار درهم إماراتي بزيادة قدرها 19% على أساس سنوي مقارنة مع 5.2 مليار درهم إماراتي. وسجل هذا القطاع نمواً قوياً على مستوى جميع أعماله وبالأخص تمويل السيارات. وعلى الرغم من تسجيل عمليات سداد روتينية بقيمة 4.8 مليار درهم إماراتي، أضافت محفظة الخدمات المصرفية للأفراد 1.4 مليار درهم إماراتي من الاكتتابات الجديدة في الربع الأول من عام 2024، مقارنة مع 1 مليار درهم إماراتي في الربع الأول من عام 2023. وسجلت هذه الأعمال نمواً في إيراداتها المختلطة بواقع 46 نقطة أساس، على أساس سنوي، لتصل إلى 7%. وبشكل منفصل، على صعيد التمويل، ارتفعت ودائع المتعاملين بنسبة 2% حتى تاريخه من العام، لتصل إلى 90 مليار درهم إماراتي، في حين حافظت الحسابات الجارية وحسابات التوفير على استقرارها على أساس سنوي عند حوالي 47 مليار درهم إماراتي.

وتبلغ قيمة محفظة الخدمات المصرفية للشركات الآن 144 مليار درهم إماراتي، بزيادة نسبتها حوالي 1% حتى تاريخه من العام. وسجلت إيرادات هذا القطاع نمواً كبيراً لتصل إلى 796 مليون درهم إماراتي، بزيادة قدرها 7% على أساس سنوي. وارتفعت عائدات محفظة التمويل المؤسسي بمعدل 66 نقطة أساس، على أساس سنوي، لتصل إلى 6.7%، مقارنة مع 6.1%. أما على صعيد التمويل، فقد ارتفعت ودائع الشركات بنسبة 9% حتى تاريخه من العام، بينما ارتفعت الحسابات الجارية وحسابات التوفير بنسبة 23% حتى تاريخه من العام، على خلفية استمرار البنك بجذب عملاء مؤسسين استراتيجيين.

وواصلت محفظة الخزانة لعب دور قوي في دعم نمو بنك دبي الإسلامي باعتبارها الجهة المسؤولة عن دفتر الدخل الثابت للبنك. وتبلغ قيمة محفظة الصكوك الاستثمارية الآن 76 مليار درهم إماراتي، بزيادة ضخمة قدرها 37% على أساس سنوي، و11% حتى تاريخه من العام، لتشكل حصة كبيرة تبلغ نسبتها 23% من موجودات البنك. وبلغ إجمالي الاستثمارات الجديدة في الصكوك 7.8 مليار درهم إماراتي خلال العام، بزيادة قدرها 56% على أساس سنوي. وسجلت المحفظة عائدات قوية بنسبة 4.8%، بزيادة قدرها 27 نقطة أساس على أساس سنوي.

أبرز محطات الأعمال في الربع الأول من عام 2024:

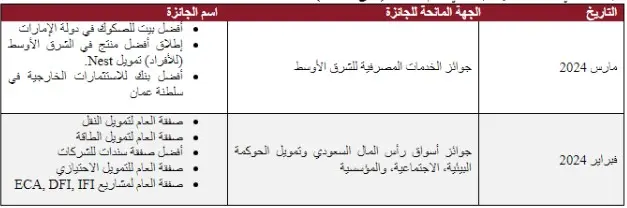

- نجح بنك دبي الإسلامي في تسعير ثالث صكوك مستدامة بقيمة مليار دولار أمريكي لأجل استحقاق مدته 5 سنوات، وبمعدل ربح 5.24% سنوياً، وهو ما يمثل هامش 95 نقطة أساس فوق سندات الخزانة الأمريكية لأجل 5 سنوات. وقد تجاوز الاكتتاب على هذا الإصدار 2.5 مرة، في مؤشر واضح على صدى المركز المالي للبنك وتوجهه في مجال الاستدامة لدى قاعدة المستثمرين الإقليميين والعالميين.

- أطلق البنك خلال الربع الأول من هذا العام بطاقة "شمس" الائتمانية بالشراكة مع فيزا. وتم تصميم هذه البطاقة تلبية للاحتياجات المتنوعة لجميع فئات المتعاملين، بما فيهم المترفين وذوي الدخل الميسور. وعلاوة على المكافآت الحصرية التي توفرها البطاقة، هي تقدم مجموعة شاملة من المزايا المهمة ووثيقة الصلة بالحياة اليومية بما في ذلك استرداد بنسبة 5% على الإنفاق في المطاعم، و5% على نفقات السفر، ودخول مجاني إلى صالات فيتنس فيرست للياقة البدنية، ومقاهي كوستا كوفي، والحصول على جولات مجانية لرياضة الجولف، وخدمة صف السيارات، والعديد من المزايا الرائعة الأخرى. ويمكن لحاملي بطاقات "شمس" أيضاً جمع نقاط مكافآت الولاء على نفقاتهم، مع مرونة استبدالها مقابل رحلات جوية وإقامات فندقية ونقد ومشتريات المتاجر والعديد من الخيارات الأخرى.

- خلال شهر رمضان المبارك، أطلق بنك دبي الإسلامي مبادرة "موڤ آثون" الرمضانية التي تهدف إلى تعزيز أجندة البنك الخاصة بالحوكمة البيئية والاجتماعية والمؤسسية. وتماشياً مع قيم الشهر الفضيل المبارك، ساهمت هذه المبادرة الجديدة والمبتكرة في التشجيع على الالتزام بأسلوب حياة أكثر صحة وحيوية، بالإضافة إلى نشر ثقافة العطاء في الوقت ذاته. وعملت حملة "موڤ آثون" الرمضانية، التي أقيمت بالتعاون مع تطبيق فتزي "Fitze" المبتكر للياقة البدنية، على تشجيع الجميع على المشاركة في هذه المبادرة الرامية لإحداث تغيير حقيقي من خلال المساهمة في تحقيق هدف مشترك يتمثل في الوصول إلى مليار خطوة في 30 يوم. ومثلت كل خطوة تم قطعها، قفزة جديدة قربت بنك دبي الإسلامي من تحقيق العهد الذي قطعه بالتبرع بمبلغ 100,000 درهم إماراتي لصالح مؤسسة دبي العطاء، المنظمة الخيرية التي تعمل على دعم تعليم الأطفال والشباب المحرومين في الدول النامية.

أهم صفقات سوق رأس المال المدين والمشتركة في الربع الأول من عام 2024

نبذة عن بنك دبي الإسلامي

يعد "بنك دبي الإسلامي"، الذي تأسس في عام 1975، أكبر بنك إسلامي في دولة الإمارات العربية المتحدة من حيث الموجودات وشركة مساهمة عامة ومدرجة في "سوق دبي المالي". ويقود البنك تطور قطاع التمويل الإسلامي العالمي، وهو كذلك أول بنك إسلامي متكامل الخدمات وثاني أكبر بنك إسلامي على مستوى العالم. وتتمتع المجموعة بموجودات تفوق 80 مليار دولار أمريكي ورأس مال في السوق يزيد عن 10 مليار دولار أمريكي، وقوى عاملة للمجموعة تفوق الـ 10,000 موظف و500 فرع تقريبا ضمن شبكة عالمية تمتد عبر الشرق الأوسط وآسيا وأفريقيا. يقدم البنك خدماته لأكثر من 5 مليون متعامل على مستوى المجموعة، ويوفر لقاعدة متعامليه التي تضم الأفراد والشركات والمؤسسات مجموعة متنامية من المنتجات والخدمات المبتكرة المتوافقة مع أحكام الشريعة الإسلامية.

وفضلًا عن كونه أول وأكبر بنك إسلامي في دولة الإمارات العربية المتحدة، يتمتع بنك دبي الإسلامي بحضور عالمي قوي كلاعب رئيسي في الترويج للخدمات المالية المتوافقة مع الشريعة الإسلامية عبر أسواق مختلفة حول العالم. وقد أسس بنك دبي الإسلامي باكستان المحدود، وهو شركة مملوكة بالكامل لبنك دبي الإسلامي وأول بنك إسلامي في باكستان يقدم الخدمات المصرفية البلاتينية والخدمات المصرفية المميزة، بالإضافة إلى محفظة واسعة ومتنوعة من قنوات التوزيع البديلة. ويشكل إطلاق بنك بانين دبي الشريعة في إندونيسيا مطلع عام 2017 أول دخول للبنك إلى منطقة الشرق الأقصى، ويمتلك البنك ما يزيد عن 25% من أسهم البنك الإندونيسي. وفي شهر مايو 2017، منح البنك المركزي الكيني بنك دبي الإسلامي ترخيصاً لتأسيس شركة تابعة له في كينيا، تحت اسم بنك دبي الإسلامي كينيا المحدود. وقد تم تصنيف البنك على أنه بنك محلي مهم للنظام المالي D-SIB في عام 2017، كما استكمل في عام 2018 الاستحواذ على نور بنك ما يؤكد على مكانة بنك دبي الإسلامي كمؤسسة مصرفية رائدة في قطاع التمويل الإسلامي عالمياً. وفي عام 2021، رفع بنك دبي الإسلامي من حد تملك الأجانب حتى 40% ما يعكس الثقة المتزايدة للمستثمرين العالميين في البنك.

يتمثل الهدف الرئيسي للبنك في جعل التمويل الإسلامي معياراً ثابتاً، بدلاً عن كونه بديلاً للخدمات المصرفية التقليدية حول العالم. وقد حصل البنك على العديد من الجوائز المرموقة التي تعتبر دليلاً راسخاً على جهوده في مختلف المجالات بما يشمل الخدمات المصرفية للأفراد، والخدمات المصرفية للشركات، والخدمات المصرفية الاستثمارية، فضلاً عن خدمات الاستشارات ومساهماته في مجال المسؤولية المجتمعية. ومما يدل على مكانته الرائدة في قطاع التمويل الإسلامي، حصول بنك دبي الإسلامي على لقب "أفضل بنك إسلامي" في العديد من المناسبات المرموقة ومحافل التكريم تقديرا لأداء البنك الاستثنائي من بين البنوك الإسلامية في العالم.

#بياناتشركات

-انتهى-

للاشتراك في تقريرنا اليومي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا

للتسجيل في موجز زاوية مصر اليومي، أضغط هنا