PHOTO

القطاع المصرفي الخليجي في ثلاث دقائق: خفض أسعار الفائدة سيؤدي إلى تراجع ربحية البنوك الخليجية

14/5/2024

يعد تأجيل مجلس الاحتياطي الفيدرالي الأمريكي لخفض سعر الفائدة خبرًا إيجابيًا للبنوك الخليجية. وتتوقع وكالة «إس آند بي جلوبال للتصنيفات الائتمانية» أن تظل ربحية البنوك الخليجية قوية في عام 2024 نتيجةً لتأجيل خفض سعر الفائدة. ونتوقع أيضًا أن تظل جودة الأصول قوية على الرغم من بقاء أسعار الفائدة مرتفعة لفترة طويلة بفضل الاقتصادات الداعمة، واحتواء المديونية، والمستوى العالي من الاحتياطيات الاحترازية. ونتوقع تراجعًا طفيفًا في الربحية في عام 2025، حيث يمكن أن يبدأ مجلس الاحتياطي الفيدرالي الأمريكي خفض أسعار الفائدة في ديسمبر 2024، ومن المرجح أن تحذو معظم البنوك المركزية الخليجية حذوه للحفاظ على ربط عملاتها. مع ذلك، نعتقد أن هناك عدة عوامل ستخفف من التأثير الإجمالي.

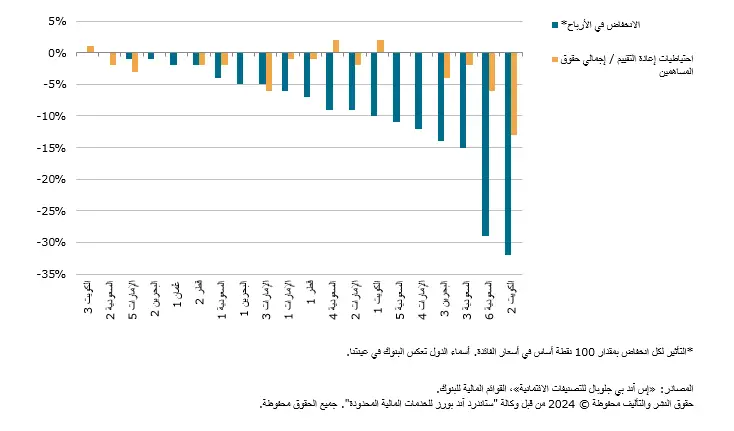

كل انخفاض بمقدار 100 نقطة أساس في أسعار الفائدة يؤدي إلى تراجع صافي أرباح البنوك الخليجية المصنفة لدينا بنحو 9% في المتوسط. ويستند هذا إلى إفصاحات البنوك الخليجية في ديسمبر 2023 ويفترض وجود ميزانية عمومية ثابتة وتحول موازٍ في منحنى العوائد. من ناحية إيجابية، من المرجح أيضًا أن يؤدي انخفاض أسعار الفائدة إلى تقليل حجم الخسائر غير المحققة التي تراكمت لدى البنوك الخليجية على مدى العامين الماضيين. ونقدر هذه الخسائر بنحو 2.8 مليار دولار أمريكي للبنوك الخليجية التي نُصنّفها، أو 1.9% في المتوسط من إجمالي حقوق المساهمين لديها.

ما الذي يجري؟

نعتقد الآن أن شروط تيسير السياسة النقدية لمجلس الاحتياطي الفيدرالي الأمريكي لن تكون متاحة قبل خريف عام 2024. من وجهة نظرنا، لن يخفض مجلس الاحتياطي الفيدرالي الأمريكي أسعار الفائدة حتى يرى عدة قراءات متتالية لتباطؤ التضخم الأساسي على أساس شهري، لذلك من المحتمل أن يُجري مجلس الاحتياطي الفيدرالي الأمريكي أول خفض لسعر الفائدة في ديسمبر 2024 - متأخرًا عدة أشهر عما توقعناه سابقًا. ما نزال نعتقد أنه من المرجح أن يزيد مجلس الاحتياطي الفيدرالي الأمريكي وتيرة التيسير النقدي في عام 2025 مع تباطؤ النمو الاقتصادي إلى ما دون إمكاناته. ونتوقع أن يخفض مجلس الاحتياطي الفيدرالي أسعار الفائدة بمقدار 100 نقطة أساس على مدار عام 2025، لتصل إلى ما بين 4.00% - 4.25% في نهاية العام.

ما أهمية ذلك

استفادت البنوك الخليجية من دورة تشديد السياسة النقدية الأخيرة. بما أن معظم البنوك المركزية الخليجية تعكس عادة تحركات أسعار الفائدة لدى مجلس الاحتياطي الفيدرالي الأمريكي للحفاظ على ربط عملاتها، فإن تأجيل خفض أسعار الفائدة سيعزز ربحية البنوك الخليجية. وقد استفادت البنوك من ارتفاع أسعار الفائدة خلال العامين الماضيين، ومن المتوقع أن تستمر في الاستفادة من ذلك في عام 2024. وفي نهاية عام 2023، وصل متوسط العائد على الأصول لأكبر 45 بنكًا في المنطقة إلى 1.7%، مرتفعًا من 1.2% في نهاية عام 2021.

في عام 2025، مع انخفاض أسعار الفائدة، نتوقع أن تنخفض ربحية البنوك، ولكن من المرجح أن تخفف العوامل التالية من التأثير الإجمالي:

إجراءات الإدارة لإعادة ترتيب الميزانيات العمومية لدى البنوك. قد يتخذ ذلك شكل إبقاء أسعار الفائدة عند مستوياتها الحالية لبعض الانكشافات، أو مبادلة أسعار الفائدة المتغيرة بأسعار فائدة ثابتة قبل بدء انخفاض الأسعار.

هجرة معاكسة للودائع إلى أدوات بدون فائدة. على مدى العامين الماضيين، شهدنا هجرة الودائع إلى الأدوات بفائدة في بعض الأسواق. وفي المملكة العربية السعودية على سبيل المثال، انخفضت نسبة الودائع تحت الطلب إلى إجمالي الودائع إلى 53% في نهاية عام 2023 من 65% في نهاية عام 2021. ونتوقع أن نشهد هجرة معاكسة إلى الأدوات بدون فائدة في حال انخفاض أسعار الفائدة، اعتمادًا على حجم الانخفاض. ندرك أن الهجرة المعاكسة للودائع قد تستغرق بعض الوقت.

انخفاض محتمل لتكلفة المخاطر لدى البنوك. مع انخفاض أسعار الفائدة وإعادة البنوك تسعير قروض الشركات، قد يكون لدى الشركات مساحة إضافية يمكن أن تساعد جدارتها الائتمانية وتقلل في النهاية احتياجات البنوك من المخصصات.

ارتفاع نمو الإقراض. يمكن أن تُعوّض زيادة حجم الإقراض الانخفاض في الهوامش، لاسيما في الأسواق التي يوجد فيها طلب كبير على الإقراض، مثل المملكة العربية السعودية، نتيجةً لتنفيذ مشاريع رؤية المملكة 2030. من المرجح أيضًا أن يؤدي انخفاض أسعار الفائدة إلى تقليل حجم الخسائر غير المحققة التي راكمتها البنوك على استثماراتها على مدى العامين الماضيين. ونقدر هذه الخسائر بنحو 2.8 مليار دولار أمريكي للبنوك الخليجية المصنفة لدينا، أو 1.9% من إجمالي حقوق المساهمين بنهاية عام 2023.

ماذا بعد ذلك

عندما تنخفض أسعار الفائدة، تكون بعض البنوك أكثر عرضة للمخاطر من غيرها. من المرجح أن تتأثر البنوك التي تقدم قروضًا كبيرة للشركات أكثر من غيرها. وعادةً ما يكون إقراض الشركات في منطقة الخليج بمعدلات فائدة متغيرة وتميل البنوك إلى إعادة تسعيره بسرعة نسبية. ومن المتوقع أن يخسر البنك الأكثر عرضة للخطر في عينتنا نحو 30% من صافي دخله مع كل انخفاض بمقدار 100 نقطة أساس في أسعار الفائدة. وهذا يفترض وجود ميزانية عمومية ثابتة وتحول موازٍ في منحنى العوائد، الأمر الذي قد لا يعكس بالضرورة الواقع. وتُظهر بعض البنوك التي تقدم خدمات مصرفية للأفراد في عينتنا تأثيرًا معتدلًا بسبب هيكل ميزانياتها العمومية.

#بياناتشركات

-انتهى-

للاشتراك في تقريرنا اليومي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا

للتسجيل في موجز زاوية مصر اليومي، أضغط هنا