PHOTO

سجل التمويل العقاري السكني الجديد للأفراد المقدم من المصارف بالمملكة العربية السعودية حوالي 7.3 مليار ريال سعودي أو ما يعادل 1.9 مليار دولار خلال مارس 2023، أي بزيادة طفيفة بلغت 1.6% مقارنةً بفبراير 2023.

لكنها جاءت أقل من التمويلات المقدمة في مارس من العام السابق بانخفاض نسبته 52.5% على أساس سنوي وذلك للشهر التاسع على التوالي منذ يوليو 2022.

وتشهد التمويلات العقارية السكنية الجديدة للأفراد المقدمة من المصارف بالسعودية انخفاض منذ يونيو 2021، لتسجل التمويلات الشهرية انخفاض على أساس سنوي خلال 20 شهر من إجمالي 22 شهر منذ يونيو 2021. كما جاء مارس 2023 كأكبر شهر يسجل نسبة انخفاض على أساس سنوي منذ إطلاق برنامج الإسكان في عام 2018 طبقاً لرؤية المملكة 2030.

وبذلك سجلت إجمالي التمويلات 22.8 مليار ريال سعودي خلال الربع الأول من عام 2023، بنسبة انخفاض 37.1% على أساس سنوي، لتستمر بذلك قيمة التمويلات الربع سنوية في تسجيل انخفاض على أساس سنوي وذلك للربع السابع على التوالي منذ الربع الثالث من 2021. وتعد نسبة الانخفاض السنوي خلال الربع الأول من 2023 عند 37.1% بمثابة الأعلى منذ 2018.

ونود الإشارة هنا إلى أن متوسط قيمة التمويلات الربع سنوية بلغت 26.3 مليار ريال سعودي منذ يناير 2018 وحتى مارس 2023. وبرغم انخفاض قيمة التمويل بأقل من المتوسط خلال آخر ربعين (الربع الرابع من 2022 والأول من 2023)، إلا أنها ما زالت أعلى من متوسط قيمة التمويلات الربع سنوية في الربع الثالث من 2019 وما قبله.

والسؤال الذي يطرح نفسه هنا: لماذا تشهد قيمة التمويل العقاري السكني الجديد للأفراد المقدم من المصارف بالسعودية انخفاض منذ منتصف 2021؟

والحقيقة أن الإجابة على هذا التساؤل تدفعنا لسؤال آخر: لماذا ارتفعت التمويلات العقارية السكنية بالسعودية قبل 2021؟

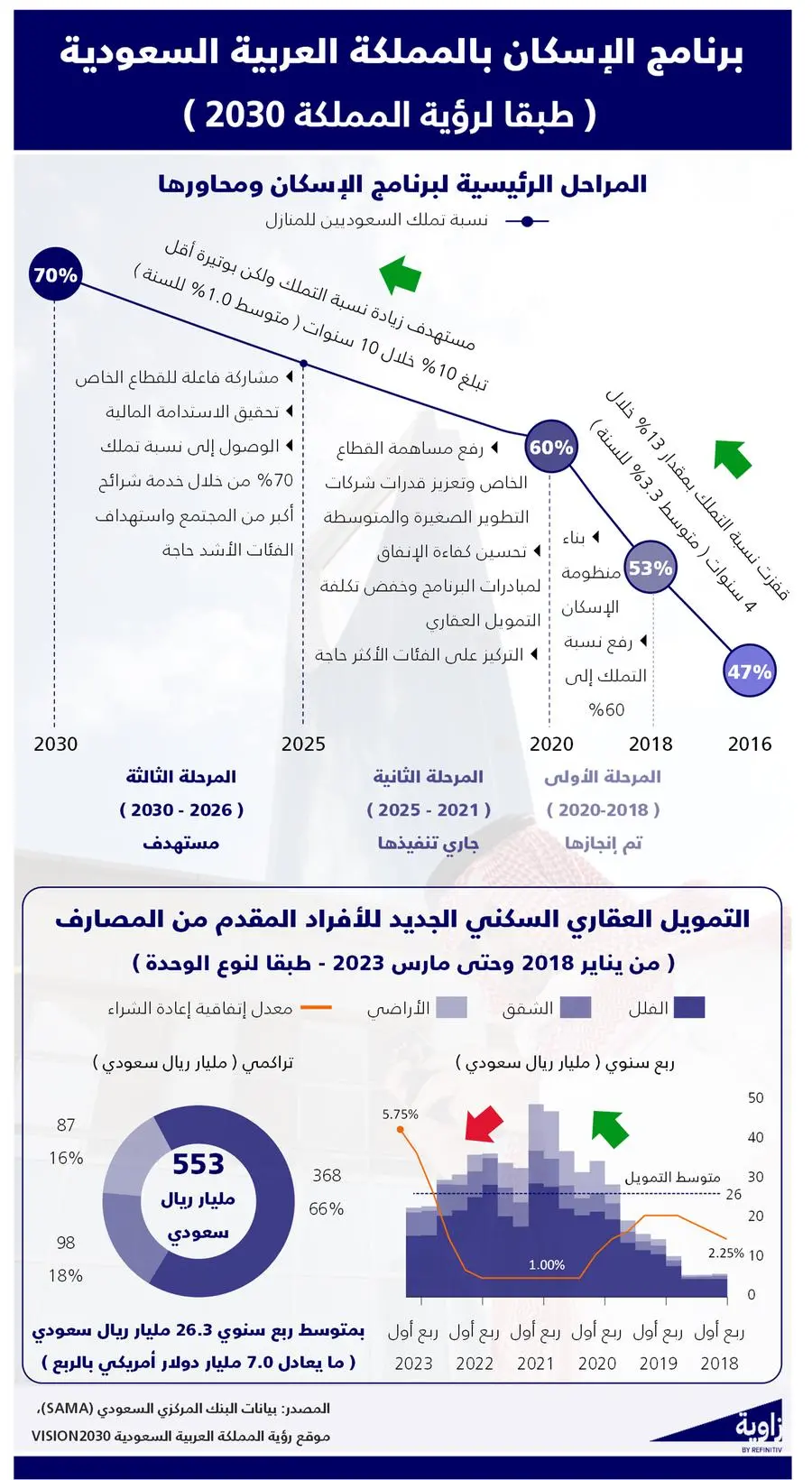

وفقاً لرؤية المملكة 2030، أطلقت السعودية برنامج الإسكان في عام 2018 بهدف تمكين الأسر السعودية من الحصول على خيارات سكنية وحلول تمويلية متنوعة تسهم في زيادة نسبة تملك الأسر السعودية للمسكن الأول.

ونجح برنامج الإسكان خلال المرحلة الأولى في تسهيل إجراءات التملك باستحقاق فوري للحصول على القرض العقاري المدعوم عوضاً عن فترات الانتظار التي كانت تصل إلى 15 سنة في السابق. الأمر الذي ساهم في نمو القروض العقارية السكنية الجديدة وزيادة نسبة التملك السكني للأسر السعودية من 47% في عام 2016 إلى أكثر من 60% في عام 2020.

ويستهدف برنامج الإسكان خلال المرحلة القادمة رفع نسبة تملك الأسر السعودية للوصول إلى 70% بحلول عام 2030 من خلال خدمة شرائح أكبر من المجتمع واستهداف الفئات الأشد حاجة، وزيادة جاذبية القطاع للاستثمار من قبل القطاع الخاص، بحسب رؤية المملكة 2030.

وينقسم برنامج الإسكان إلى 3 مراحل

المرحلة الأولى: (من 2018 إلى 2020)، عملت على بناء منظومة الإسكان، ورفع نسبة التملك إلى 60%. بينما تعمل المرحلة الثانية (من 2021 إلى 2025) على رفع مساهمة القطاع الخاص وتعزيز قدرات شركات التطوير الصغيرة والمتوسطة في زيادة عرض الوحدات السكنية مع التركيز على الفئات الأكثر حاجة، وتحسين كفاءة الإنفاق في منظومة قطاع الإسكان وتخفيض تكلفة التمويل العقاري. أما المرحلة الثالثة (من 2026 إلى 2030)، فتستهدف الوصول إلى نسبة تملك 70%، مع مشاركة فاعلة للقطاع الخاص وتحقيق الاستدامة المالية.

وفيما يلي أبرز القرارات التي اتخذتها المملكة العربية السعودية منذ عام 2016 وحتى انطلاق برنامج الإسكان في 2018، وذلك للعمل على رفع نسب التملك:

- 2016: الموافقة على الضوابط المتعلقة ببيع أو تأجير وحدات عقارية على الخارطة.

- 2016: الموافقة على أن تقوم وزارة الإسكان بالتنسيق مع البنك المركزي السعودي (ساما) بتنفيذ برنامج تمويل عقاري باسم "الرهن الميسر" للمستفيدين من برامج وزارة الإسكان.

- 2016: زيادة الحد الأقصى لنسبة مبلغ التمويل إلى قيمة المسكن من 70% إلى 85% من قيمة المسكن الأول، وتم رفع النسبة بعد ذلك إلى 90% بدءً من يناير 2018. كما تم تحديد الحد الأقصى لنسبة التمويل عند 70% من قيمة المسكن الثاني.

- 2017: الترخيص للشركة السعودية لإعادة التمويل العقاري، المملوكة لصندوق الاستثمارات العامة (الصندوق السيادي للمملكة)، لتأسيس سوق ثانوية لإعادة التمويل العقاري.

- 2017: إعداد معايير لعقود التمويل وصيغ لعقد التمويل العقاري للأفراد بصيغتي المرابحة والإجارة.

وساهمت تلك الإجراءات في نمو قيمة التمويل العقاري السكني الجديد للأفراد المقدم من المصارف بالمملكة بشكل كبير ليرتفع من 14.9 مليار ريال سعودي في 2016 إلى 150.8 مليار ريال في 2020، أي بنسبة نمو سنوي مركب 78% خلال 4 سنوات. الأمر الذي انعكس في ارتفاع نسب التملك خلال المرحلة الأولى إلى 60% في 2020 من 47% في 2016. أي بزيادة قدرها 13% خلال 4 سنوات (بمتوسط 3.3% سنوياً).

إذن لماذا تنخفض قيمة التمويلات منذ منتصف 2021؟

يستهدف برنامج الإسكان الوصول إلى نسبة تملك 70% في عام 2030، أي بزيادة مقدارها 10% خلال 10 أعوام من 2021 إلى 2030، فإن ذلك يعادل 1% سنوياً أي بإنخفاض 70% مقارنةً بما تم تحقيقه خلال الأعوام من 2016 إلى 2020.

لذلك كان من المنطقي أن تنخفض وتيرة نمو التمويلات الجديدة منذ عام 2021 والذي شهد أقل نسبة نمو في قيمة التمويلات على أساس سنوي منذ إطلاق برنامج الإسكان في 2018.

حيث سجلت 152.5 مليار ريال سعودي في عام 2021 بنسبة نمو 1.2% على أساس سنوي. كما شهد عام 2022 أول انخفاض في قيمة التمويلات على أساس سنوي لتصل إلى120.7 مليار سعودي في عام 2022 بانخفاض 21% على أساس سنوي وذلك بالتزامن مع إرتفاع معدلات الفائدة عالمياً والتي ألقت بظلالها على معدلات الفائدة بالسعودية. حيث تضاعف معدل اتفاقية إعادة الشراء بأكثر من 5 مرات من 1.00% في بداية عام 2022 إلى 5.00% في نهايته، ثم ارتفعت إلى 5.75% بالربع الأول من 2023.

(إعداد: محمود جاد، للتواصل zawya.arabic@lseg.com)

لقراءة الموضوع على أيكون، أضغط هنا

للاشتراك في تقريرنا اليومي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا