PHOTO

جنون التوليب، وفقاعة الدوت كوم، والأزمة المالية العالمية، وفقاعة العملات المشفرة: ما الذي يجمعهم جميعا؟ إنها الطبيعة البشرية! على مر التاريخ، يميل البشر إلى اتخاذ قرارات مماثلة عندما يواجهون ظروف معينة. وغالباً ما يستحوذ خوفهم وجشعهم على المنطق لديهم، مما يؤدي في النهاية إلى نوع من الأزمات مثل تلك المذكورة أعلاه.

المتحولون من كاليفورنيا إلى نيويورك

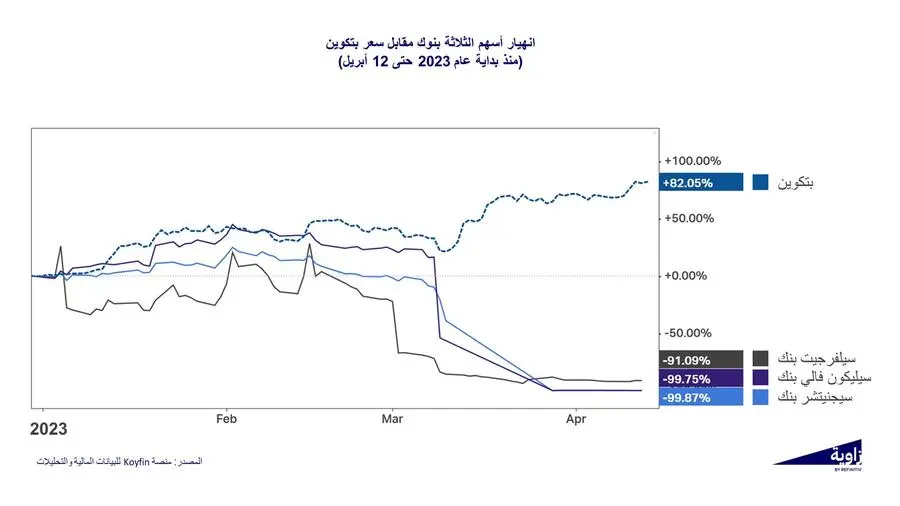

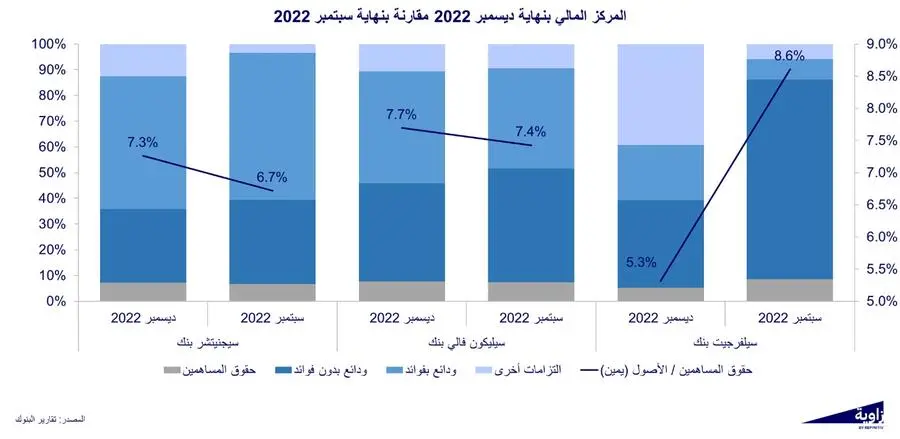

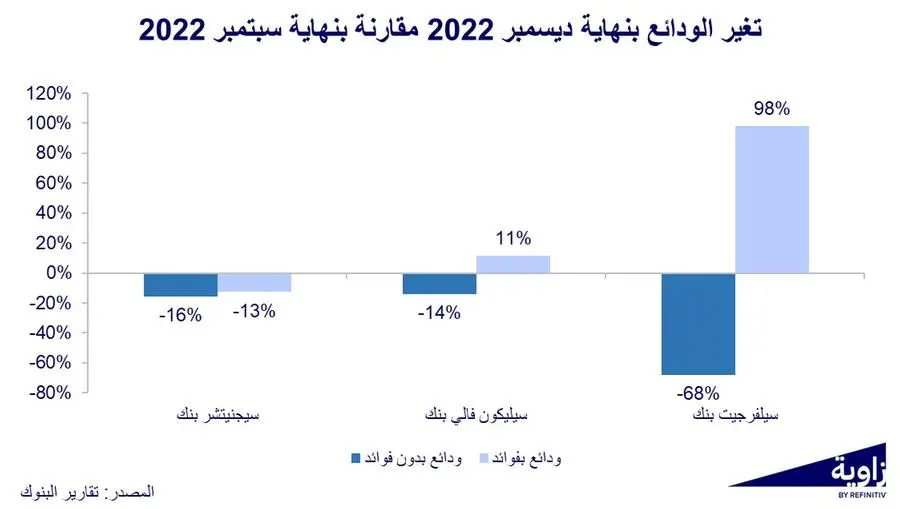

في الآونة الأخيرة، اندلعت أزمة مصرفية أخرى في الولايات المتحدة من قبل سيلفرجيت بنك وسيليكون فالي بنك وسيجنيتشر بنك - بنفس الترتيب. كان انهيار البنوك الثلاثة بناء على سلسلة من الأحداث المتعلقة بما يعرف بـ "الهجوم على البنوك" مع اختلاف السبب.

فمن جانب واحد، كان سبب انهيار سيلفرجيت بنك وسيجنيتشر بنك هو انفجار فقاعة العملات المشفرة. وعلى الجانب الآخر، كان انهيار سيليكون فالي بنك بسبب سحب الودائع من قبل عملائه الذين هم في الأساس شركات مدعومة من مديري الاستثمار المغامر. والمثير للاهتمام أن البنوك المنهارة الثلاثة خضعت لعمليات تحول لنموذج أعمالها خلال تاريخها. وفي نهاية المطاف، تحولت تلك البنوك إلى "زومبي" بميزانيات ضعيفة وقواعد رأسمال تلاشت.

سيلفرجيت بنك (رقم 128 في الولايات المتحدة من حيث الأصول)

في الأصل كان سيلفرجيت بنك عبارة عن جمعية ادخار وإقراض تقليدية ومقرها في كاليفورنيا، حيث حفر لنفسه مكانة مناسبة من خلال خدمة بورصات العملات المشفرة والتي بدونه لم تكن لتستطيع الحصول على تمويل من البنوك الكبرى والأكثر تحفظاً. بحلول الربع الرابع من عام 2022، كانت 90% من ودائع البنك مرتبطة بالعملات المشفرة متضمنة حوالي مليار دولار أمريكي ترتبط بالسيد سام بنكمان فريد، مؤسس بورصة العملات المشفرة المنهارة FTX.

كما كان لسيلفرجيت بنك الشبكة الخاصة به والتي سهلت المدفوعات بين حسابات العملاء بدون الحاجة إلى تحويل بنكي بين البنوك. وبالمثل، عندما بدأ العملاء في سحب ودائعهم في أعقاب انهيار FTX، كان على البنك البدء في تصفية بعض أصوله بخسارة لتمويل عمليات السحب تلك.

سيليكون فالي بنك (رقم 16 في الولايات المتحدة من حيث الأصول)

تأسس سيليكون فالي بنك، وهو الأقدم من بين الثلاثة، في عام 1983 بكاليفورنيا كبنك تجاري تقليدي سعى إلى الاستفادة من نمو شريحة معينة في السوق كالشركات المدعومة من مديري الاستثمار المغامر. لم يكن تركيزه على تلك الشركات سبب ارتفاع معدلات نموه بشكل كبير فحسب، بل كان سبب في فشله عندما بدأ العديد من عملائه في سحب ودائعهم. أدى ذلك إلى قيام البنك ببيع استثماراته عالية الجودة بخسارة بسبب ارتفاع أسعار الفائدة.

سيجنيتشر بنك (رقم 29 في الولايات المتحدة من حيث الأصول)

تم إنشاء هذا البنك صاحب الـ 22 عام في الأصل لخدمة الشركات الصغيرة الموجودة في مدينة نيويورك والمنطقة الحضرية المحيطة بها مع التركيز على سوق الإسكان الإيجاري متعدد العائلات. على غرار سيلفرجيت بنك، بدأ سيجنيتشر بنك مؤخراً في تحويل تركيزه إلى قطاع العملات المشفرة، وكذلك بناء شبكة الدفع الخاصة به المعروفة باسم Signet.

الخطر الأخلاقي لإدارة البنك

على الرغم من أن البنوك بصفة عامة تعتبر آمنة من حيث الودائع، لكن عندما يفكر المرء في الأمر، يجد أن هذه البنوك تدار من قبل أشخاص معرضون لمخاطر الخوف والجشع.

في الواقع، تتقاضى إدارة البنك رواتبها لاتخاذ قرارات ذات خطورة عالية، سواء كان ذلك على جانب الالتزامات عن طريق تحديد أنواع معينة من العملاء أو على جانب الأصول من خلال تحديد مكان استثمار أموال المودعين. ولكن الأهم من ذلك وذاك أن إدارة البنك يجب عليها إدارة تلك المخاطر التي تتعرض لها.

وعندما تنقذ الجهات الرقابية البنوك في محاولة لحماية النظام المصرفي ككل، فإنهم يخلقون خطر أخلاقي لإدارات البنوك الأخرى، وكأنهم يدعونهم لتحمل المزيد من المخاطر، مع يقينهم أنه سيتم إنقاذهم إذا انقلب الاتجاه ضدهم وهو ما عشناه في الأزمة المالية العالمية: "تحمل كل المخاطر التي تريدها. إذا واجهت أي صعوبة ولم تنهار، فستحتفظ بالربح. خلاف ذلك، سوف نتدخل لإنقاذك، لكنك ستخسر رأس مالك فقط".

الخطر الأخلاقي للمودعين

على الجانب الآخر من الطاولة، المودعون أنفسهم هم بشر يتعرضون للخوف وللجشع أيضاً.

وعادةً ما يبحثون عن أعلى سعر فائدة ممكن على الودائع، مطمئنين أن ودائعهم مؤمنة من قبل الجهات الرقابية. ومع ذلك، عندما تسوء الأمور، يركض المودعون صارخين طول الطريق إلى البنك. ولكن الجديد هنا أن في الوقت الحاضر، ليس عليهم حتى الركض. كل ما يتطلبه الأمر هو بضع لمسات على شاشات هواتفهم المحمولة ويتم تحويل الودائع!

لقد أدت الأحداث الأخيرة إلى مستوى آخر من الخطر الأخلاقي بالرغم من قيام مؤسسة تأمين الودائع الفيدرالية الأمريكية بتأمين حتى 250 ألف دولار أمريكي من الودائع لكل عميل بنك.

لكن في الحقيقة الاحتياطي الفيدرالي والحكومة الأمريكية قاما بضمان 100% من الودائع في البنوك الثلاثة المنهارة ليفسح المجال لخطر أخلاقي آخر ولكنه خاص بالمودعين. حيث أنهم ببساطة سيودعون أموالهم في البنوك الأكثر خطورة من أجل الحصول على أعلى عائد ممكن على ودائعهم أثناء النوم ليلاً مطمئنين إلى أن ودائعهم لن تضار في حالة فشل بنكهم.

الرابحون والخاسرون

في هذه الأزمة، الرابحون هم مراكز الأموال الضخمة والبنوك العالمية التي ستحول الودائع إليها من قبل البنوك الفاشلة أو التي على حافة الهاوية.

أما الخاسرون فهم البنوك الأخرى الصغيرة والمتوسطة الحجم التي قد تعاني من هجوم على ودائعها.

أما للعامة وغير المعنيين بشكل مباشر، فقد أثارت هذه الأزمة المصرفية الأمريكية تساؤلات حول إذا كان تركيز إدارة البنوك على قطاعات بعينها قد يؤدي إلى مخاطر أعلى. شيء واحد مؤكد هو أن الخوف والجشع موجودان ما دام البشر على قيد الحياة.

(إعداد: عمرو حسين الألفي، رئيس قسم البحوث في شركة برايم لتداول الأوراق المالية في مصر وهو حاصل على شهادة المحلل المالي المعتمد "CFA")

( للتواصل zawya.arabic@lseg.com)