PHOTO

خاص لزاوية عربي من فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية

شهدت الأسواق العربية خلال الأسبوع المنتهي في 20 سبتمبر، تطورات مفصلية بدءاً بقرار الفيدرالي الأمريكي الذي خفض فيه معدلات الفائدة بواقع 50 نقطة أساس إلى ما بين 4.75 و5%، مع توقعات بخفض آخر بـ50 نقطة أساس هذا العام، ليُنهي دورة تشديد نقدي بدأت في مارس 2022.

والخفض هو الأول من نوعه منذ العام 2020، وذلك بعدما أحرز التضخم مزيد من التقدم نحو هدف الـ2% وإن لا يزال مرتفع إلى حد ما، وفق الفيدرالي. وقد ارتفع معدل التضخم في أمريكا بنسبة 0.2% على أساس شهري في أغسطس، ليسجل 2.5% على أساس سنوي منخفضا من 2.9% في يوليو.

ولكن وقبل أن تبدأ تأثيرات خفض الفائدة في منطقتنا، جاءت التطورات والأحداث الجيوسياسية، وتحديداً في لبنان والتي بدأت الاثنين 23 سبتمبر، لتغطي على المشهد بشكل كبير ولتؤجج مجدداً المخاوف من اندلاع حرب واسعة في المنطقة.

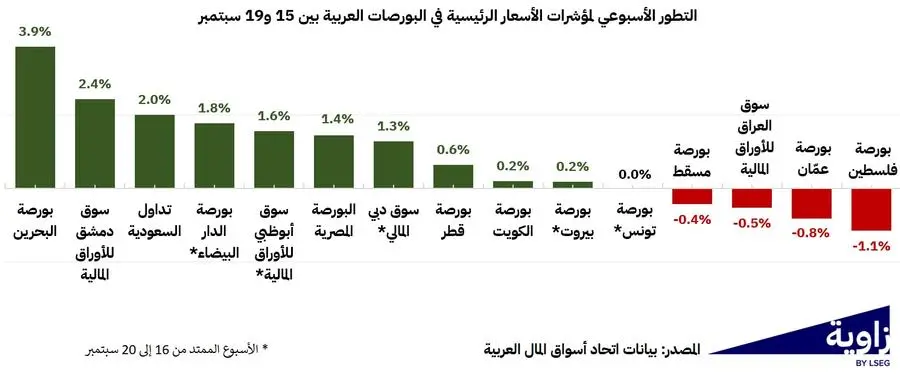

أداء البورصات العربية

وفي ظل كل هذه التطورات العالمية والإقليمية، طغى اللون الأخضر نسبياً على نشاط البورصات العربية خلال الأسبوع الممتد من 15 إلى 20 سبتمبر، إذ سجل مؤشر ستاندرد آند بورز العربي المركب، المصمم لتتبع أداء 11 سوق للأسهم، ارتفاع جيد بنسبة 1.9%، بعد أن سجلت 10 بورصات عربية من أصل 15 بورصة ارتفاعات في مؤشرات أسعارها.

وقد تعزز هذا الأداء بشكل خاص في ضوء ارتفاع المؤشر الرئيسي لسوق تداول السعودية، لاسيما مع انطلاق فترة اكتتاب الأفراد في 1.54 مليون سهم من أسهم شركة المطاحن العربية للمنتجات الغذائية يوم الأربعاء 18 سبتمبر، بعد نجاح الطرح العام الأولي لشركة الماجد للعود.

أما على صعيد أنشطة التداول، فقد كان الأداء ضعيف نسبياً خلال الأسبوع الممتد من 15 إلى 20 سبتمبر، إذ تراجعت قيمة التداول الإجمالية بنسبة 2.8%، لتبلغ حوالي 19 مليار دولار.

أما إجمالي حجم التداول فقد بلغ 16.1 مليار سهم خلال نفس الأسبوع، بتراجع نسبته 38.4% بالمقارنة مع الأسبوع السابق له، وذلك في ظل تراجع في أحجام التداول بنسبة 6.3% إلى 3.1 مليون صفقة.

غير أن اللون الأحمر عاد ليطغى من جديد على أداء أسواق الأسهم العربية وتحديداً بين يومي 22 و24 سبتمبر، مع تراجعات يومية في الأسعار تراوحت بين 0.1% و2.0%، لاسيما في ظل التطورات الأمنية والعسكرية في لبنان والمخاوف من اتساع رقعة الصراع في المنطقة، مع توقعات بأن ترخي بثقلها على أداء الأسهم العربية خلال الأيام القادمة.

الأسواق العالمية

عالمياً، انتعشت أسواق الأسهم بشكل ملموس خلال الأسبوع المنتهي في 20 سبتمبر، مع ارتفاعات جماعية في الأسهم الأمريكية، الأوروبية والآسيوية.

على سبيل المثال، ارتفعت مؤشرات داو جونز بنسبة 1.6%، ونيكي بنسبة 3.1%، وشنغهاي بنسبة 1.2% وكاك 40 بنسبة 0.5%.

واستمرت الارتفاعات بين يومي 23 و24 سبتمبر، مع توقعات بأن تبقى أسواق الأسهم العالمية في المنطقة الخضراء خلال الأسبوع المنتهي في 27 سبتمبر.

الذهب والنفط

أما على صعيد أسعار السلع، فقد استمر الذهب بتسجيله مستويات قياسية جديدة ناهزت الـ2,680 دولار للأونصة، في حين من المتوقع أن يستمر الزخم على مستوى أداء أسعار الذهب خلال الأسبوع المنتهي في 27 سبتمبر، لاسيما مع بدء البنك المركزي الأمريكي في تيسير السياسة النقدية بخفض أسعار الفائدة.

في المقابل، ارتفعت أسعار النفط والغاز بنسبة 3.5% و7.0% على التوالي في الأسبوع المنتهي في 20 سبتمبر.

وتجدر الإشارة إلى أن أسعار النفط استمرت في الارتفاع بين يومي 23 و24 سبتمبر بفعل أنباء عن تحفيز نقدي جديد من الصين، أكبر مستورد للخام، ومخاوف من أن يضر تصاعد التوترات في الشرق الأوسط بالإمدادات من منطقة الإنتاج الرئيسية.

في حين ننتظر رد فعل السوق على أنباء قدوم إعصار "هيلاري" لسواحل كاليفورنيا، جنوب غرب الولايات المتحدة، أكبر منتج للخام في العالم، والذي من المتوقع أن يرفع أسعار النفط خلال الأسبوع المنتهي في 27 سبتمبر.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا