PHOTO

كان يفترض في العام 2020 أن يكون عام الانطلاق للاقتصاد المصري. فبعد ثلاث سنوات من الإجراءات المؤلمة والتي سوقها صناع القرار على أنها ضرورية لتفادي الانهيار الاقتصادي، جاءت جائحة كورونا لتحطم الآمال في أن يجني المصريون ثمار الإصلاحات كما وعدهم رئيس الجمهورية مراراً.

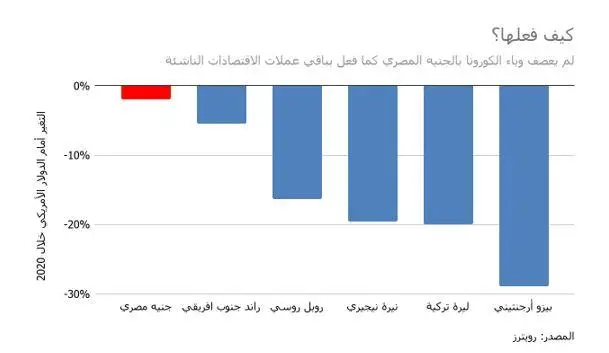

توقع البعض أن تدور عقارب الساعة للوراء بعد أن هزت الجائحة أسواق المال العالمية، وأن تهرب أموال المستثمرين الأجانب من السوق المصري وما يتبعه من شح في العملة الأجنبية، واستهلاك لإحتياطيات البنك المركزي وظهور سوق سوداء للدولار، واختفاء سلع من الأسواق.

تلك السيناريوهات المظلمة التي تعيد للأذهان السنوات التي سبقت الاتفاق التاريخي مع صندوق النقد الدولي عام 2016، وال 12 مليار دولار التي صاحبته.

لكن هذا لم يحدث.

صحيح أن الاستثمارات خرجت لكنها ما لبثت أن عادت مرة أخرى إلى مستويات ماقبل الجائحة. كذلك احتياطيات النقد الأجنبي، انخفضت بحوالي 9 مليار أو 20 بالمئة في أول خمسة أشهر من 2020 ولم ينتج عن ذلك ظهور سوق موازي للعملة ولم يحدث نقص ملحوظ في توافر الدولار للمصنعين والمستوردين.

كيف حدث هذا؟

نحاول في هذا المقال الإجابة عن ذلك السؤال عن طريق ثلاث محاور.

الاقتراض، الاقتراض…ثم الاقتراض

كان من الطبيعي أن تتوسع الحكومة المصرية في الاقتراض من الأسواق الدولية لتعويض النقص الشديد في مواردها من النقد الأجنبي، وخصوصاً من النشاط السياحي وأموال المستثمرين السابق ذكرها. وعلينا هنا أن نقارن بين أزمة كورونا والأزمة الاقتصادية التي ظهرت بعد ثورة 2011 حتى عام 2016، عندما لم يكن بمقدور الحكومات المصرية المتتالية الاقتراض من الأسواق الدولية أو صندوق النقد لأنها لم تبدو كزبون جيد، قادر على سداد ديونه بالنسبة للمقرضين، وبالتالي أعتمدت على مساعدات من قطر في البداية ثم الإمارات والسعودية لاحقاً. لكن الحال الآن تغير.

تمكنت مصر من اقتراض ما يزيد عن 12 مليار دولار في العام الماضي، الأمر الذي اعتبره مسئولو الحكومة شهادة على ثقة الدائنين الأجانب في الاقتصاد المصري.

ولكن هل كان يكفي الاقتراض للمرور من الأزمة؟

بالطبع لا.

علينا فقط أن نتذكر أن انهيار قطاع السياحة الخارجية وحده يكلف مصر حوالي 900 مليون دولار شهرياً، وأن ما يزيد عن 15 مليار دولار خرجوا من مصر من مارس ل مايو 2020 عندما كانت الجائحة في أوجها. وبالتالي كان يتعين على المسؤولين المصريين إيجاد حلول مبتكرة للخروج من الأزمة بأقل خسائر ممكنة.

معضلة سعر الفائدة

أزمة كورونا وضعت البنك المركزي المصري في وضع لا يحسد عليه. من ناحية هو يريد تخفيض سعر الفائدة لتشجيع الاقتراض المحلي وتحريك الاقتصاد، ومن الناحية الأخرى يريد ابقاء سعر الفائدة مرتفع ليستمر في جذب أموال المستثمرين الساخنة لسوق الدين المصري.

والمستثمرون الذين نتحدث عنهم هنا ليسوا اولئك الذين يبنون المصانع ويؤسسون الشركات. ولكنهم يأتون للاستثمار في الدين.

يقوم أحدهم بتحويل دولاراته إلى الجنيه المصري، ثم يقرض الحكومة المصرية عن طريق شراء أذون خزانة. وبالتالي يربح المستثمر الفرق بين تكلفة الدولار والعائد على الجنيه المصري. المخاطرة الرئيسية هنا هي سعر صرف: فالمستثمر الذي باع الدولار مقابل 16 جنيه عندما دخل السوق المصري، يريد أن يشتري الدولار بنفس السعر أو بسعر أقل عندما يتخارج.

وجرى العرف أن تسمى تلك الأموال بالأموال الساخنة، لأنه عندما يستشعر المستثمر بأقل خطر، فإنه يقوم بالتخارج من السوق سريعًا.

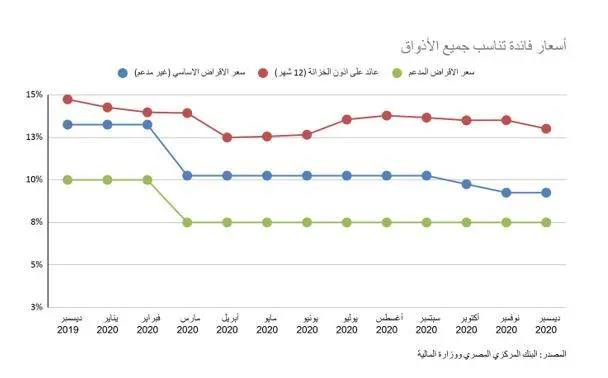

الحل الذي توصل له صانعو القرار هو استعمال أسعار فائدة متعددة لتحقيق كل هدف على حدى. وهكذا أصبح لمصر فعليًا ثلاثة أسعار للفائدة: سعر غير مدعم يستخدم في المعاملات العادية، سعر مدعم لإقراض الأنشطة الاقتصادية المتضررة من الوباء، وسعر لأذون الخزانة التي يشتريها المستثمرون الأجانب لضمان تدفق الأموال الساخنة.

ونجحت تلك السياسة، مصحوبة بالاستقرار في سعر الجنيه المصري، في جذب المستثمرين مرة أخرى حتى زادت حصتهم في الدين المحلي إلى 26 مليار دولار بعد أن كانت انخفضت إلى حوالي 10 مليار في مايو ويونيو.

لكن لتلك السياسة ثمن إذا استمرت لفترة طويلة. أوضحها هي أن الخزانة المصرية مضطرة أن تقترض بسعر فائدة مرتفع. هناك أيضاً بعض المستثمرين المحليين الذين يقومون باستغلال الموقف عن طريق الحصول على قروض بسعر فائدة منخفض، أو تخفيض تكلفة ديونهم القديمة، ثم إعادة استثمارها في أذون الخزانة وتحقيق ربح على حساب الحكومة.

ولذلك يتوقع الكثير من الاقتصاديون ألا يستمر ذلك الوضع كثيراً.

كلمة السر: إدارة التوقعات

عندما دخلت الأسواق العالمية في حالة ذعر مع اشتداد الجائحة، خرج 10 مليار دولار على الأقل من سوق الدين المصري في شهر مارس وحده. لكن ذلك لم يترجم سوى لإنخفاض ب 5.4 مليار دولار في احتياطيات العملة لدى البنك المركزي. واستمرت تلك الظاهرة في الشهور التالية.

أضف على ذلك أن الجنيه المصري لم يشهد أي تحركات عنيفة بعكس معظم عملات الاقتصادات الناشئة.

والسؤال هنا، كيف احتفظ الجنيه بقيمته ولماذا لم ينهار الاحتياطي الأجنبي؟ من أين جاءت تلك النقود؟

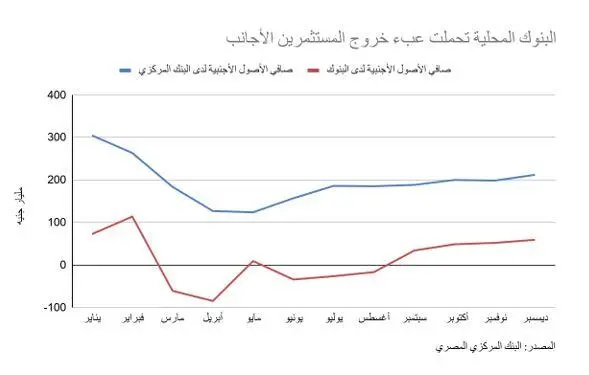

جزء من الإجابة هو أن البنوك المحلية على الأغلب قامت بتوفير العملة للمستثمرين الراغبين في الخروج عوضاً عن البنك المركزي، كما يظهر في انخفاض صافي الأصول الأجنبية لديها. وصافى الأصول الأجنبية يوضح ناتج معاملات البنوك مع العالم الخارجي.

وبمتابعة الخط الأحمر، نرى أن التزامات البنوك الخارجية زادت عن الأصول التي تمتلكها من مارس حتى سبتمبر. أو بمعنى أخر، من الأرجح أن البنوك هي من تحملت تكلفة استقرار سعر صرف الجنيه برغم كل تلك الظروف.

الجزء الآخر من الإجابة هو أن احتياطيات البنك المركزي لا تظهر جميعها في رقم الاحتياطي الذي يعلن عنه البنك شهرياً، والذي يتابعه معظم الناس.

فبحسب نعمان خالد، المحلل الإقتصادي بأرقام كابيتال لزاوية عربي، فأن المركزي يحتفظ بأموال بعض المستثمرين الأجانب في حساب خاص غير مدرج في الإحتياطي. وأضاف ان عدم تغير سعر العملة أو ظهور سوق سوداء خلال السنة دليل على حسن إدارة الاحتياطي الأجنبي.

"يبدو أيضًا أن المركزي نجح في السيطرة على توقعات السوق المحلي وبالتالي لم يحدث اندفاع نحو شراء الدولار بغرض المضاربة كما حدث في فترات سابقة."

(إعداد أحمد فتيحة، وقد عمل أحمد سابقا صحفي في وكالة بلومبرغ للأنباء)

(للتواصل: yasmine.saleh@refinitiv.com)

© ZAWYA 2021

بيان إخلاء مسؤولية منصة زاوية

يتم توفير مقالات منصة زاوية لأغراض إعلاميةٍ حصراً؛ ولا يقدم المحتوى أي نصائح قانونية أو استثمارية أو ضريبية أو أي آراء تتعلق بملاءمة أو قيمة ربحية أو استراتيجية سواء كانت استثمارية أو متعلقة بمحفظة الأعمال . للشروط والأحكام