PHOTO

خاص لزاوية عربي من فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية

أسعار الفائدة والتوترات الجيوسياسية

كان لأسعار الفائدة التي حامت حول التثبيت أو الخفض خلال عام 2024 التأثير الأكبر على الأسواق العالمية عن العربية، بينما كان للتوترات الجيوسياسية غير المسبوقة التي شهدتها المنطقة وخصوصا سوريا ولبنان رد فعل أعمق على البورصات العربية.

وقد خفض الفيدرالي الأمريكي أسعار الفائدة خلال آخر ثلاث اجتماعات في 2024 بعد أن ثبتها خلال اجتماعاته السابقة خلال العام. ومثّل هذا النهج تحول شديد عن مسار سياسات التشديد المالي الذي اتبعه الفيدرالي من خلال رفع سعر الفائدة الرئيسي 11 مرة في 17 شهر، بهدف الحد من الضغوط التضخمية.

ودفع هذا مؤشرMSCI العالمي إلى الارتفاع بنسبة 17% في 2024، بعد أن سجلت أسواق الأسهم في الولايات المتحدة وأوروبا مستويات قياسية مرتفعة عدة مرات خلال العام.

شركات التكنولوجيا

جاء الجزء الأكبر من المكاسب في الولايات المتحدة بدعم من مكاسب هامة في مؤشر التكنولوجيا الذي ارتفع بنسبة 35.7% خلال العام.

وقد شهدت شركات التكنولوجيا عام استثنائي في 2024، إذ سجلت أسعار أسهم شركات التكنولوجيا الأمريكية العملاقة ارتفاع ملحوظ خلال العام، مع تسجيل سهم شركة Nvidia قفزة ملحوظة بنسبة 177%، تلاه سهم Tesla بنسبة 74% وسهم شركة Meta بنسبة 70% على أساس سنوي بالمقارنة مع العام 2023.

أوروبا

أرخى النمو البطيء في منطقة اليورو بظلاله على أداء الأسواق الأوروبية، لاسيما مع نمو الناتج المحلي الإجمالي لمنطقة اليورو بنسبة 0.7% في 2024.

وسجلت الأسهم الأوروبية خلال الفصل الأخير من العام أسوأ أداء فصلي لها منذ أكثر من عامين، إذ أن حالة عدم اليقين على صعيد أسعار الفائدة بالتوازي مع سياسات إدارة الرئيس الأمريكي دونالد ترامب كبحت المنحى التصاعدي للأسهم الأوروبية.

وكانت أسواق المال الأوروبية سجلت مستويات ارتفاع قياسية في فترات سابقة من العام، وتحديداً في سبتمبر، حين بلغت أعلى مستوياتها على الإطلاق، ذلك بدعم من الأداء الاستثنائي لقطاع الذكاء الاصطناعي في وول ستريت الذي انعكس على الأسواق الأوروبية، ناهيك عن تخفيض البنك المركزي الأوروبي لأسعار الفائدة.

وقد تراجع مؤشر ستوكس 600 الأوروبي بنسبة 3% في الفصل الأخير من العام، ليغلق على ارتفاع معتدل بنسبة 5.9% خلال العام ككل.

وجاء هذا على خلفية تباطؤ الاقتصادات الأوروبية ومشاكل شركات صناعة السيارات والاضطرابات السياسية في فرنسا والتي ألقت بالثقل على الأداء العام، في حين ساهمت حالة عدم الاستقرار السياسي والمخاوف بشأن اتساع العجز المالي في فرنسا في تراجع مؤشر كاك 40 الفرنسي بنسبة 2% خلال 2024.

في المقابل، تفوقت الأسهم الألمانية على الأسواق الأوروبية بشكل عام بارتفاع سنوي نسبته 19%.

آسيا

في المقابل، شهد مؤشرMSCI لأسواق آسيا والمحيط الهادئ مكاسب بنسبة 7.2% خلال العام، مدعوم بمكاسب في كل من تايوان، سنغافورة واليابان.

وكان نشاط بورصة تايوان الأقوى – مقارنة بسنغافورة واليابان - مع ارتفاع مؤشرها "تايكس" بحوالي 29% خلال العام.

وجاء هذا بدعم من أسهم قطاع التكنولوجيا، بعدما قفز سهم إحدى أكبر شركات تصنيع الرقائق الدقيقة المستخدمة في الإلكترونيات "تي إس إم سي" بحوالي 82.1% خلال 2024، وهو أفضل أداء سنوي في 25 عام.

وحدث ذلك في ظل توجه المستثمرين نحو قطاعات الذكاء الاصطناعي. بالتوازي، تركز الصين على دعم تايوان، مما دفع أسهم تايوان لتسجيل مكاسب سنوية بعد خسائر استمرت ثلاث سنوات، ليرتفع مؤشرها "سي إس آي 300" بنسبة 14.6%.

في المقابل، كانت بورصة كوريا الجنوبية الأسوأ أداءً في منطقة آسيا والمحيط الهادئ، وذلك في ظل الاضطرابات السياسية التي شهدتها البلاد، ليتراجع مؤشر "كوسبي" بحوالي 8% خلال 2024.

المنطقة العربية

على الجانب الآخر أثرت التطورات الجيوسياسية بشكل أكبر على أداء الأسواق العربية وخاصة دول مجلس التعاون الخليجي، حيث سجل مؤشر MSCI لدول مجلس التعاون الخليجي مكاسب متواضعة بلغت 0.7% خلال العام.

هذا بالإضافة إلى الهجمات في البحر الأحمر والتي كان لها أيضاً تأثير كبير على المعنويات في المنطقة وأثرت بطريقة ما على التدفقات العالمية للسلع وخصوصا الأساسية التي تعتمد عليها أغلب الأسواق العربية التي تستورد معظم احتياجاتها.

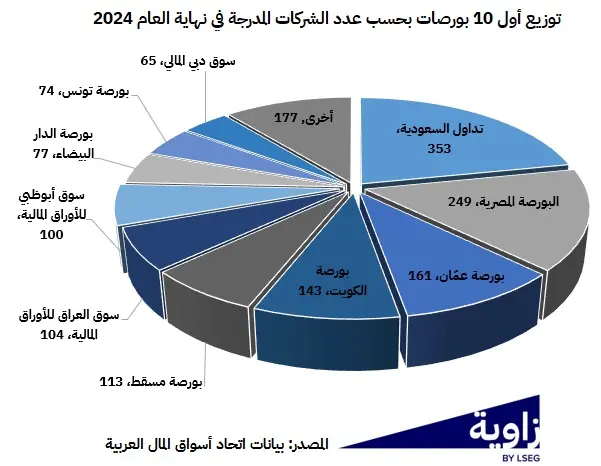

نظرة تفصيلية على أهم محطات البورصات العربية خلال أشهر العام

يناير وفبراير

استهلت أسواق الأسهم العربية عام 2024 بانخفاض شهري طفيف في مؤشر ستاندرد آند بورز العربي المركب الذي تم تصميمه لتتبع أداء 11 سوق للأسهم (-0.3%) في يناير، متتبعة بشكل أساسي وهن الأسهم العالمية، حيث تراجع منسوب التفاؤل بشأن خفض أسعار الفائدة الأمريكية إلى حد ما في بداية العام.

هذا بالإضافة إلى انخفاض أسعار النفط خلال النصف الأول من الشهر، بسبب المخاوف المستمرة بشأن النمو في الصين وسط تدني ثقة المستهلكين والشركات بشكل عام، بالإضافة إلى النمو المتواضع للاقتصاد العالمي.

غير أن أسواق الأسهم العربية عادت وانتعشت في فبراير مع ارتفاع قوي في مؤشر ستاندرد آند بورز العربي المركب بنسبة 4.1%، مدعومة بشكل أساسي بأرباح الشركات القوية وارتفاع أسعار النفط، في أعقاب المعنويات الإيجابية التي كانت سائدة في الأسواق المالية على مستوى العالم، مما دفع بمؤشر أسواق دول مجلس التعاون الخليجي إلى أعلى مستوى منذ نوفمبر 2022، خاصة خلال الأسبوع الثالث من الشهر.

مارس - مايو

طغى اللون الأحمر على أداء أسواق الأسهم العربية خلال أشهر مارس وأبريل ومايو مع انخفاضات ملموسة في مؤشر ستاندرد آند بورز العربي المركب (-3.2% و-1.4% و-5.6% على التوالي)، متأثرة بشكل رئيسي بجو من التشاؤم على صعيد أرباح الشركات وضغوط البيع الموسمية خلال شهر رمضان.

وقد قام المستثمرون بجني الأرباح بعد المكاسب التي حققوها خلال فبراير وقبل عطلة عيد الفطر في أبريل هذا بالإضافة إلى التوترات الجيوسياسية، مقتل الرئيس الإيراني في حادث تحطم مروحية في 19 مايو، وانخفاض أسعار النفط الخام إلى ما يقرب من 80 دولار للبرميل في مايو، من حوالي 90 دولار للبرميل في أبريل، بسبب المخاوف من انخفاض الطلب في ظل ارتفاع أسعار الفائدة خلال النصف الأول من العام بعد قرارات الفيدرالي بالتثبيت.

الصيف وسبتمبر

شهدت أسواق الأسهم العربية تحسن ملموس في مؤشر ستاندرد آند بورز العربي المركب في يونيو ويوليو وأغسطس وسبتمبر (+2.4%، +4.0%، +0.4% و+1.4% على التوالي)، بعد ثلاثة أشهر متتالية من التراجعات، وذلك في ظل التحسن في نشاط أسواق دول مجلس التعاون الخليجي.

وقد أنعش الطرح العام الثانوي لأسهم أرامكو الذي تم في الفترة بين 2 و6 يونيو أسواق الأسهم العربية وحرك المياه الراكدة بعد أربعة أسابيع متتالية من التراجعات في مايو.

إذ أن ما جمعه هذا الطرح الثانوي بما مقداره 11.6 مليار دولار جعله أكبر صفقة من نوعها على مستوى العالم خلال السنوات الثلاث الماضية، في وقت اجتذب اهتمام أجنبي هام، مع طلب قوي من مستثمرين من الولايات المتحدة والمملكة المتحدة وهونج كونج واليابان، حيث تجاوز الطلب الأجنبي على الاكتتاب العام الطلب الأجنبي على الاكتتاب العام الأولي للشركة في 2019.

إضافة إلى ذلك، ساهمت التوقعات بخفض أسعار الفائدة خلال الربع الأخير من العام في توفير مزيد من الدعم.

أول أغسطس

تجدر الإشارة إلى أن أسواق الأسهم العربية قد شهدت تقلبات لافتة خلال أغسطس مع تباين ملموس في الأداء، لاسيما في ظل تفاقم حدة التوترات الجيوسياسية في المنطقة.

وجاء هذا بالتوازي مع تأجيج المخاوف مجدداً من الركود العالمي، خاصة خلال الأسبوع الأول من الشهر، ناهيك عن تقلب أسعار النفط، المحرك الرئيسي للعديد من الاقتصادات العربية، مما أثر سلباً على معنويات السوق بشكل عام.

في هذا السياق، ساهمت كل هذه العوامل المعاكسة في أن ترخي بثقلها بشكل كبير على أداء الأسواق العربية، حيث تراجعت غالبية مؤشرات الأسهم العربية بشكل كبير، في ظل عمليات بيع واسعة النطاق طالت الأسهم العالمية وتحديداً في 5 أغسطس أو ما عرف بالاثنين الأسود في أعقاب مقتل زعيم حركة حماس إسماعيل هنية في إيران في 31 يوليو.

غير أن الأسواق المالية العالمية، ومن ضمنها العربية، عادت وشهدت تحسن ملموس في الأيام الأولى التي أعقبت هذه الانخفاضات الحادة، حيث أظهرت الأسواق المالية درجة من المناعة، لتستعيد غالبية المؤشرات جزء من خسائرها في جلسات التداول اللاحقة.

ويُعزى هذا الانتعاش إلى عملية التصحيح القوية عبر الأسواق وسط سعي المستثمرين إلى الاستفادة من ظروف ذروة البيع في ظل نسب تقييم جاذبة، حيث خلق التراجع الحاد فرص شراء للمستثمرين الذين يبحثون عن أسهم مقومة بأقل من قيمتها الحقيقية. هذا بالتوازي مع صدور بعض التقارير التي أظهرت بعض المناعة على صعيد المؤشرات الاقتصادية حول العالم، لاسيما الأمريكية وتحديداً تقرير الوظائف الأمريكية لشهر أغسطس الذي شهد انخفاض في معدل البطالة مع انتعاش في نمو التوظيف وارتفاع في حجم القوى العاملة.

سبتمبر

شهدت الأسواق العربية تحسن خلال الشهر مع ارتفاع مؤشر ستاندرد آند بورز العربي المركب بنسبة 1.4%، متتبعةً أداء الأسواق العالمية في ظل المعنويات الإيجابية التي خيّمت على الأسواق المالية حول العالم.

ودفع هذا الأسهم العالمية إلى مستويات قياسية جديدة خلال الشهر، وذلك في أعقاب أول خفض لأسعار الفائدة من قبل البنك الاحتياطي الفيدرالي منذ 2020، وهو ما عزز من مستوى التفاؤل في أبرز الأسواق المالية العالمية.

أكتوبر - ديسمبر

بعد أربعة أشهر متتالية من مكاسب جيدة في الأسعار، شهدت أسواق الأسهم العربية أداء ضعيف وبقيت في دائرة الحذر إلى حد ما، حيث دخلت الأسواق في مربع اللون الأحمر في شهري أكتوبر ونوفمبر مع تراجع مؤشر ستاندرد آند بورز العربي المركب (-1.3% و-1.2% على التوالي)، متتبعة أداء الأسواق العالمية، حيث تبنى المستثمرون موقف من الترقب والتريث قبل الانتخابات الرئاسية الأمريكية.

بالتوازي مع التوترات الجيوسياسية المستمرة في منطقة الشرق الأوسط والمخاوف المتزايدة من اتساع رقعة الصراع القائم وقتها، لاسيما في لبنان، مما أثر بشكل كبير على معنويات المخاطرة.

في المقابل، شهدت أسواق الأسهم العربية انتعاش ملموس في ديسمبر، عقب التعليقات المتفائلة من رئيس بنك الاحتياطي الفيدرالي الأمريكي بشأن الاقتصاد الأمريكي، بالتوازي مع تحسن نسبي في أسعار النفط في ضوء سياسات التحفيز من جانب الصين.

من ناحية أخرى، تجدر الإشارة إلى أن أسعار النفط قد سجلت بعض المكاسب بشكل رئيسي بحلول منتصف ديسمبر، مدعومة بسياسات التحفيز من قبل الصين، حيث أعلن أكبر مستورد للنفط الخام في العالم عن حزمة بقيمة 1.4 تريليون دولار على خمس سنوات، لمعالجة مشاكل ديون الحكومات المحلية، في إشارة إلى مزيد من الدعم الاقتصادي لتحفيز النمو بشكل أكبر في العام 2025.

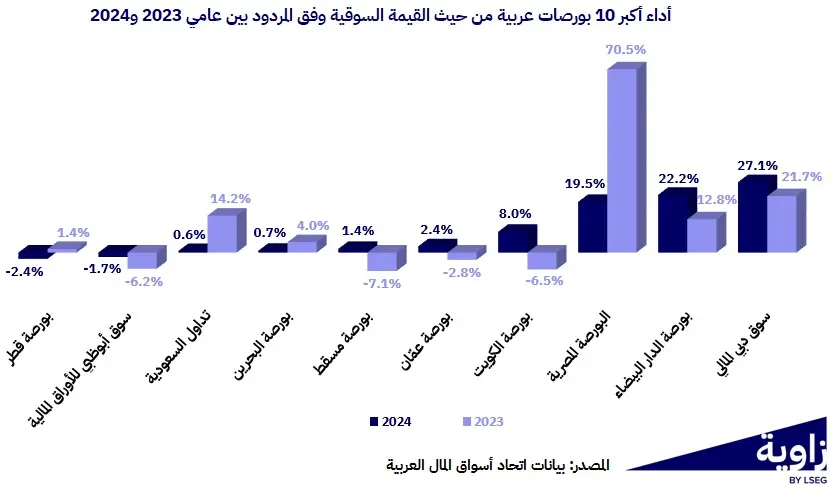

أداء أسواق الأسهم العربية بالأرقام

القيمة السوقية

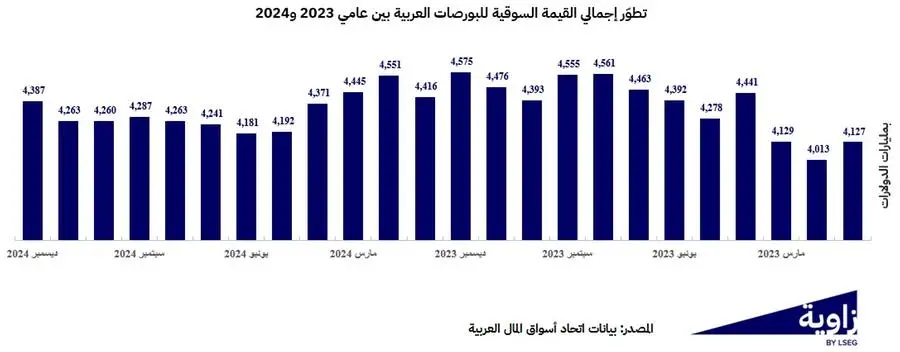

بلغت القيمة السوقية للأسهم العربية 4,387 مليار دولار في نهاية ديسمبر 2024، بانخفاض نسبته 4.1% مقارنة بنهاية ديسمبر 2023، أو بما قيمته 185.7 مليار دولار على مدار العام، بعد ارتفاع سنوي نسبته 12.2% في 2023.

وجاء هذا التراجع على خلفية انخفاض القيمة السوقية لسوق تداول السعودية بنسبة 9.4%، من 3,002 مليار دولار في نهاية ديسمبر 2023 إلى 2,720 مليار دولار في نهاية ديسمبر 2024 مستحوذةً على ما نسبته 62% من إجمالي القيمة السوقية الإقليمية.

الجدير بالذكر أن القيمة السوقية لسوق تداول السعودية قد سجلت تراجع بنحو 282.4 مليار دولار في العام 2024، وهو ما يُعزى بشكل رئيسي إلى انكماش ملموس في القيمة السوقية لشركة أرامكو السعودية بنحو 319.4 مليار دولار في العام 2024، إلى 1,810 مليار دولار، والتي تستحوذ على أكثر من 66% من إجمالي القيمة السوقية السعودية.

سريعاً جداً ماذا حدث لأرامكو؟

تجدر الإشارة هنا إلى أن شركة أرامكو قد سجلت انخفاض سنوي بنسبة 11.3% في صافي دخلها خلال الأشهر التسعة الأولى من 2024، وهو ما يُعزى إلى تأثير انخفاض كل من أسعار النفط الخام وهوامش التكرير.

وبالعودة للقيمة السوقية لأسواق الأسهم العربية، فقد سجلت أسواق الأسهم الإماراتية زيادة قدرها 69.2 مليار دولار في القيمة السوقية، مدفوعة بشكل أساسي بالنمو القوي للاقتصاد الإماراتي، وزيادة الاستثمارات الأجنبية، وزخم الاكتتابات العامة الأولية مع إدراج عدد من الشركات الخاصة خلال العام.

وسنستعرض في تقرير لاحق تفاصيل الاكتتابات العامة الأولية في الأسواق العربية مع التركيز على السوق الخليجي.

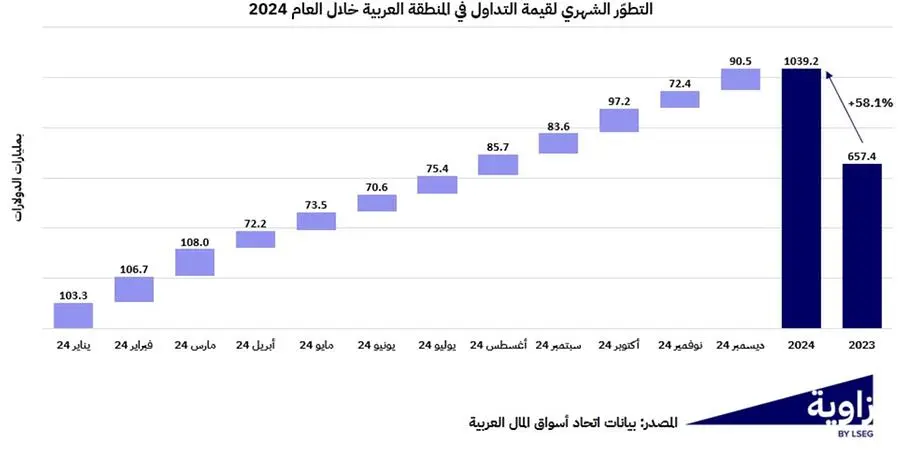

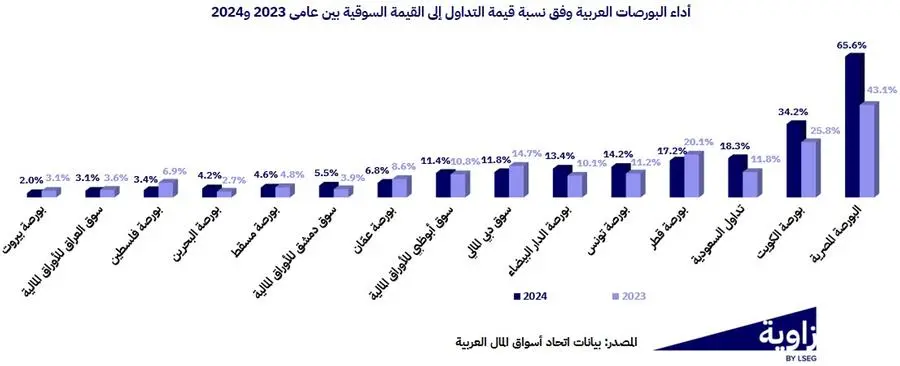

قيم التداول

سجلت قيم التداول في المنطقة العربية ارتفاع ملحوظ بنسبة 58.1%، من 657.4 مليار دولار في 2023 إلى 1,039.3 مليار دولار في العام 2024، وهو مستوى قياسي غير مسبوق.

لماذا في نقاط؟

يُعزى هذا بشكل أساسي إلى:

الارتفاع الملموس في البورصة المصرية بنسبة 210% (إلى 324.5 مليار دولار). وجاء الارتفاع الكبير في قيمة التداول في البورصة المصرية بشكل رئيسي بعد أن بدأت البورصة في تداول أذون الخزانة من خلال نظام تداول الدخل الثابت الحكومي (GFIT) في سبتمبر 2023.

حجم التداول والصفقات

من ناحية أخرى، بلغ إجمالي حجم التداول 1,442.3 مليار سهم خلال 2024، بزيادة نسبتها 20.9% مقارنة بالعام 2023، وذلك على خلفية الزيادة الملموسة بنسبة 17.4% في أحجام التداول في سوق العراق للأوراق المالية، لاسيما في ضوء ارتفاع حجم الصفقات الخاصة، لتستحوذ احجام التداول في سوق العراق على حوالي 56% من إجمالي أحجام التداول في المنطقة العربية على مدار العام.

وبالتوازي، بلغ إجمالي عدد الصفقات 175.7 مليون صفقة، بارتفاع نسبته 35.8% مقارنة بالعام السابق، مقابل ارتفاع نسبته 15.2% في 2023.

الأسعار

سجلت أسواق الأسهم العربية ارتفاعات معتدلة على مستوى الأسعار في 2024، كما انعكس ذلك من خلال مؤشر ستاندرد آند بورز المركب للأسواق العربية الذي سجل ارتفاع بنسبة 1.9% على أساس سنوي، ليصل إلى 992.9 في نهاية ديسمبر 2024، مقارنة بارتفاع نسبته 6.8% في 2023.

وكان أداء أسواق دول مجلس التعاون الخليجي أقل نسبياً من المؤشرات العالمية، حيث شهد مؤشر MSCI لدول مجلس التعاون الخليجي ارتفاع طفيف بنسبة 0.7% في 2024، بعد مكاسب أعلى بنسبة 3.7% في العام 2023.

وذلك بسبب التوترات الجيوسياسية المستمرة طوال العام ومروراً بمخاوف انقطاع سلسلة التوريد، مع استمرار الحرب بين روسيا وأوكرانيا، في حين أن الحرب في غزة، تلتها حرب في لبنان، فضلاً عن التغييرات المفاجئة في السلطة في سوريا، وقد أثر هذا كله على أداء الأسواق العربية وخاصة أسواق دول مجلس التعاون الخليجي.

تجدر الإشارة إلى أن الاتجاه العام لمؤشر دول مجلس التعاون الخليجي كان متقلب نسبياً خلال العام مع تراجعات بين شهري مارس ومايو، مما دفع بالمؤشر خلال تلك الفترة إلى أدنى مستوى له في أكثر من ستة أشهر.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا